부속서류

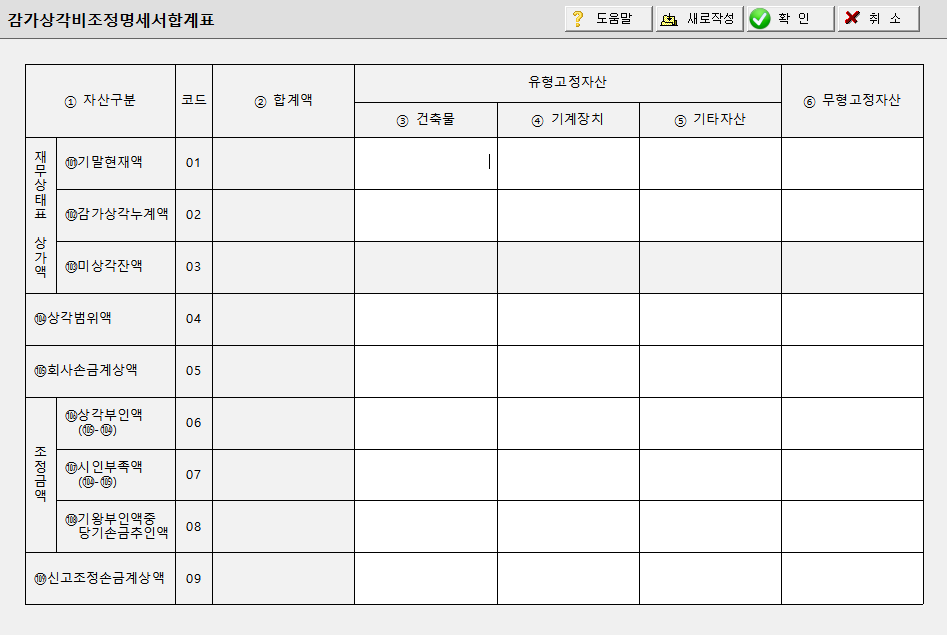

감가상각비조정명세서 합계표

Tip

- 회사손비계상액란 : 「법인세법」 제23조제1항에 따라 결산서상 손비로 계상한 금액을 적습니다.

- 기왕부인액 중 당기손금추인액란 : 당기에 시인부족액이 발생한 경우 당기 이전까지 한도초과로 부인했던 금액과 당기 시인부족액 중 작은 금액[별지 제20호서식(1) 유형자산감가상각비조정명세서의 금액, 별지 제20호서식(2) 유형ㆍ무형자산감가상각비조정명세서의 금액의 합]을 적습니다.

- 신고조정손비계상액란: 「법인세법」 제23조제2항에 따라 추가로 손금산입한 금액{"유형자산감가상각비조정명세서 및 유형ㆍ무형자산감가상각비조정명세서[별지 제20호서식(1)ㆍ(2)]"의 추가손금산입액 합계[(1)의 ,, (2)의 ,]}을 적습니다.

Tip

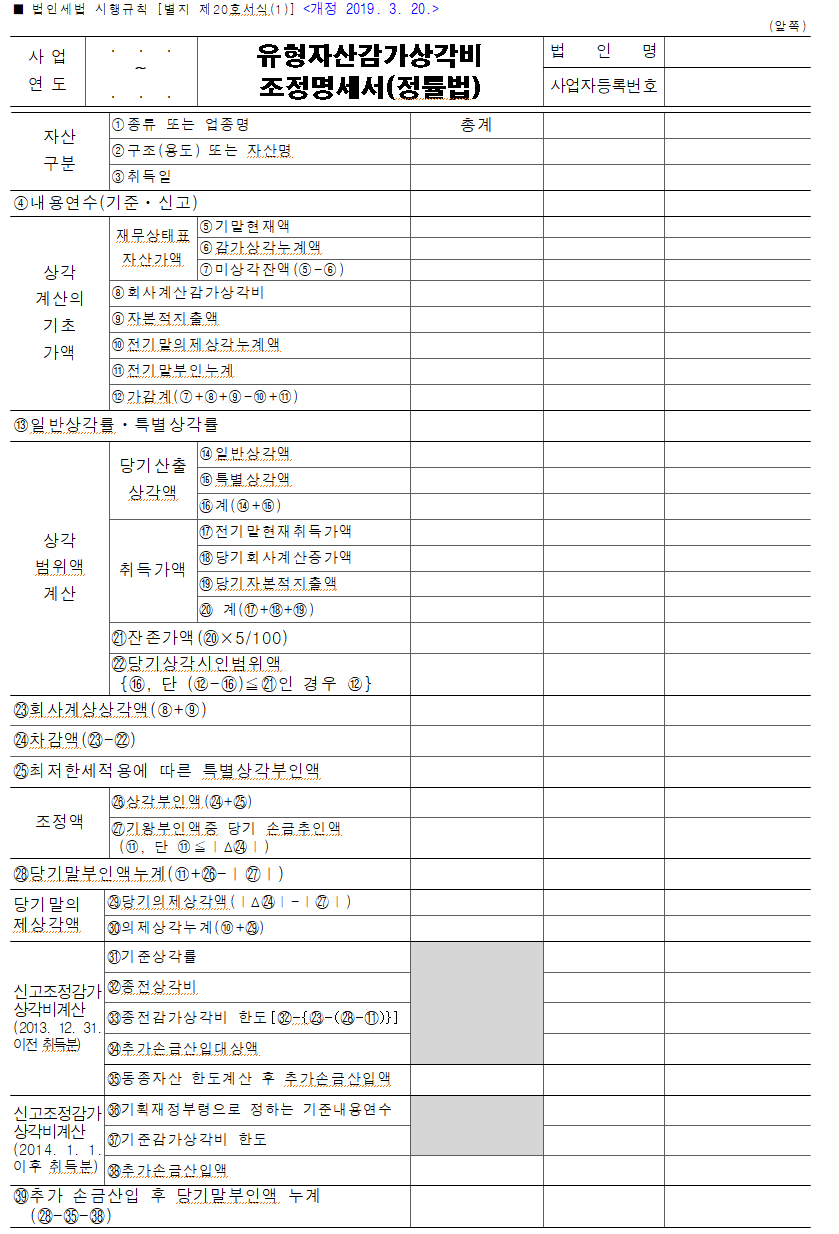

- 자산구분란

가. 종류별, 업종별, 개별자산별로 적습니다.

나. 취득일(③)란은 해당 사업연도 중에 취득한 자산의 경우 사업에 사용한 날을 적습니다.

- 상각범위액 계산란

가. 일반상각액(⑭)란은 상각계산의 기초가액 가감계(⑫)에 일반상각률(⑬)을 곱한 금액을 적습니다.

나. 특별상각액(⑮)란은 일반상각액(⑭)에 특별상각률(⑬)을 곱한 금액을 적습니다.

다. 당기상각시인범위액()란은 상각계산의 기초가액 가감계(⑫)에서 잔존가액()을 차감한 잔액을 한도로 한 당기산출상각액

(⑯)을 적습니다. 다만, 상각계산의 기초가액 가감계(⑫)에서 당기산출상각액(⑯)을 차감한 금액이 잔존가액() 이하인

경우에는 상각계산의 기초가액 가감계(⑫)를 적습니다.

- 회사계산상각액()란은 회사계산상각비(⑧)와 세무계산 자본적지출액(⑨)의 합계액을 적습니다.

- 차감액()란은 회사계산상각액()에서 당기상각시인범위액()을 차감한 잔액을 기입하고, 미달액이 있는 경우에는 ∆표시를 적습니다.

- 최저한세 적용에 따른 특별상각부인액()란은 "특별비용조정명세서(별지 제5호서식)"의 특별 감가상각비 계란의 ⑤최저한세 적용 손금부인액을 적습니다.

- 조정액란 중 상각부인액()란에는 차감액()과 최저한세 적용에 따른 특별상각부인액()을 합하여 적고 손금불산입합니다. 다만, 차감액()란에 시인부족액(∆표시분)이 있고 전기말 부인누계액(⑪)이 있는 경우에는 기왕부인액중 당기손금추인액()란은 전기말 부인액 누계를 한도로 한 시인부족액을 적고 손금산입합니다.

- 당기말 부인누계()란은 전기말 부인액 누계(⑪)에 당기상각부인액()또는 기왕부인액중 당기손금추인액()을 가감하여 적고, “자본금과 적립금조정명세서[별지 제50호(갑)서식]”의 ⑤기말잔액과 일치시킵니다.

- 당기의제상각액()란은 감가상각의제에 해당하는 법인으로서 차감액()란의 시인부족액(∆표시분)을 적습니다. 단, 기왕부인액중 당기손금추인액()을 차감한 금액으로 합니다.

※~은 국제회계기준을 도입한 법인만 해당됩니다.

- 기준상각률()란에는 "감가상각신고조정명세서[별지 제20호서식(3)]"의 기준상각률을 적고, 「법인세법 시행규칙」 제13조제3항제1호에 해당하는 경우에는 정률법 기준상각률과 정액법 기준상각률을 각각 적습니다.

- 종전상각비()

가. 기준연도의 결산상각방법이 정액법인 경우 : ⑳×

나. 기준연도의 결산상각방법이 정률법인 경우 : ⑫×

다. 「법인세법 시행규칙」 제13조제3항제1호에 해당하는 경우 : 「법인세법 시행규칙」 제13조제3항제1호에 따라 계산한

금액

- 종전감가상각비 한도()란은 종전상각비()에서 「법인세법」제23조제1항에 따라 손금에 산입한 감가상각비{-(-)}를 차감한 금액을 적습니다.

- 추가손금산입대상액 금액은 동종자산한도금액 계산 전에 종전감가상각비 한도()내에서 손금에 산입할 금액을 개별자산별로 적습니다.

- 동종자산한도 계산 후 추가손금산입액은 "감가상각비신고조정명세서"에서 동종자산별 한도금액 계산

후 ⑫동종자산 신고조정 손금산입액 계를 개별자산별로 종전감가상각비 한도()내에서 배분하여 적습니다.

- 추가 손금산입 후 당기말부인액 누계금액이 음수인 경우 “0”으로 적습니다.

※아래 서식의 작성방법은 "유형자산감가상각비조정명세서(정률법)[별지 제20호서식(2)]" 입니다.

☞ 국세청 홈페이지 [국세정보] > [세무서식]에서 법인세 신고서식을 내려받을 수 있습니다.

- 광업권, 광업용 고정자산으로서 생상량비례법에 의하는 경우에는 상각률을

해당 사업연도 중 해당 광구의 채굴량 / 해당 광구의 총채굴예정량 으로하여 이 서식을 사용합니다.

- ㉓, ㉔란의 금액을 각각 손금불산입 · 손금산입합니다.