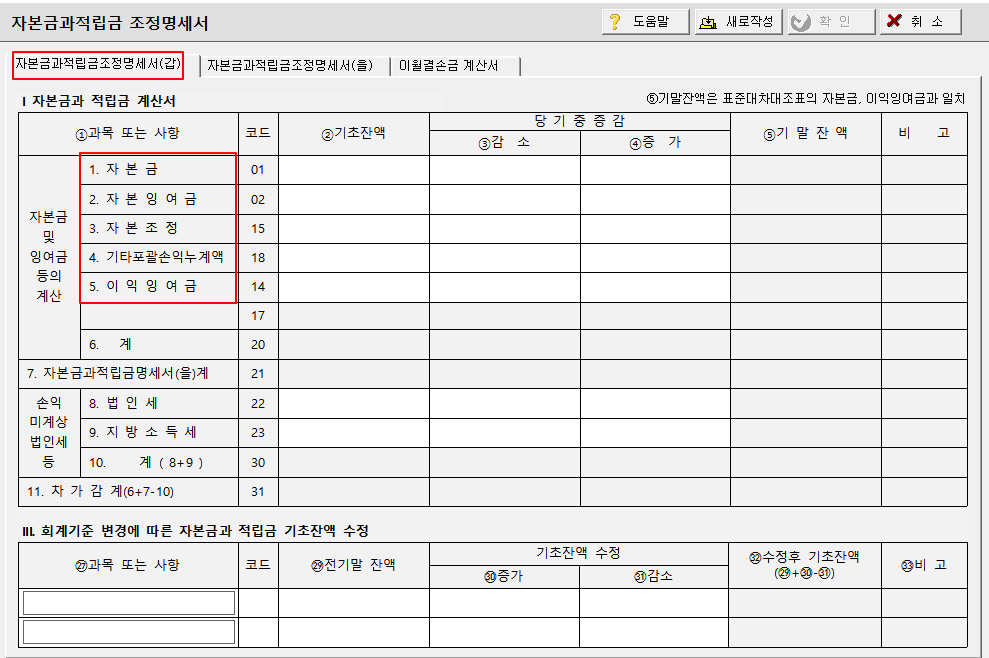

자본금적립조정명세서

* 자본금과적립금 조정명세서(갑)

Tip

[주의!] 자본금과적립금조정명세서(갑) 상단의 1.자본금, 2.자본잉여금, 3.자본조정, 4.기타포괄손익누계액, 5. 이익잉여금 기말잔액은 [표준대차대조표]의 각 계정항목별 잔액과 일치해야 합니다.

I. 자본금과 적립금 계산서

- (2)기초잔액란: 자본금, 자본잉여금, 자본조정, 기타포괄손익누계액, 이익잉여금의 순서로 적되, 직전사업연도의 표준대차대조표 기말잔액란의 금액을 적습니다. 다만, 작성방법 3의 회계기준 변경에 따른 기초잔액 수정이 있는 경우(32) 란의 수정후 기초잔액

을 적습니다.

- (3)당기 중 감소란 및 (4)당기 중 증가란: 각 과목의 증가 및 감소사항을 적습니다.

- (5)기말잔액란: 각 과목의 기초잔액에 당기증감액을 더하거나 빼서 계산한 금액을 적습니다.

- 자본금과 적립금조정명세서(을) 계란: “별지 제50호서식(을)”의 합계액을 그대로 적습니다.

- 손익미계상 법인세 등란: 법인세 공제 후 순손익계산에 계상되지 아니한 법인세등을 적습니다(조정계산에 의한 법인세

차액 등).

- 차가감 계: 6. 자본금 및 잉여금 계와 7. 자본금과 적립금조정명세서(을) 계의 합계에서 10. 손익미계상 법인세 등 계를

빼서 집계합니다.

III. 회계기준 변경에 따른 기초잔액 수정

- (27)~(32) 해당란은 회계기준 변경에 따라 자본금과 적립금의 기초잔액이 수정되는 경우에 적습니다.

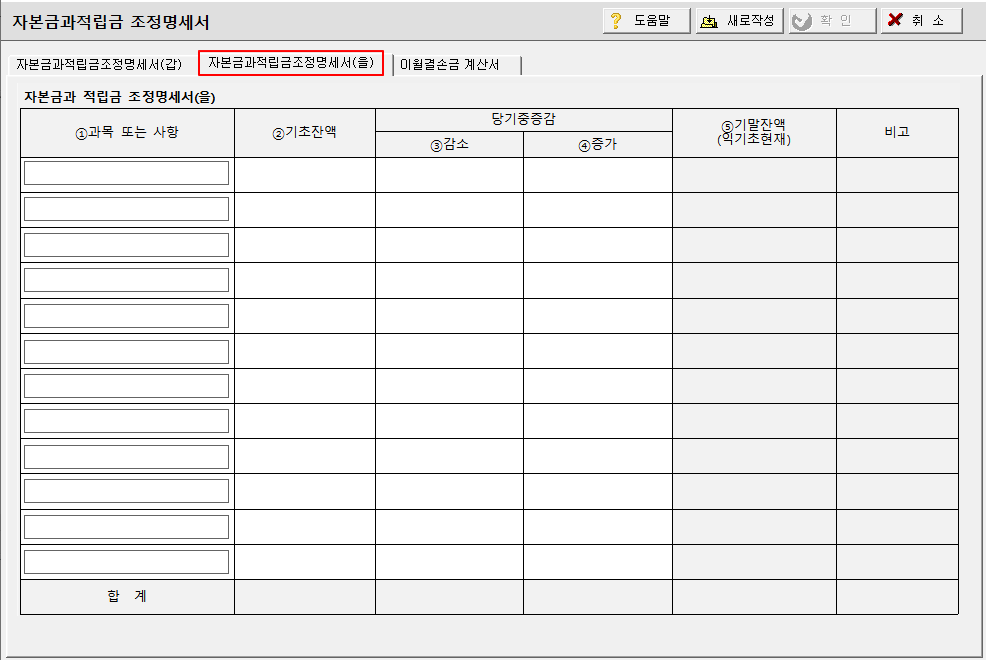

* 자본금과적급금 조정명세서(을)

Tip

세무조정에서 소득처분을 <유보>로 조정하게 되는 경우 자본금과적립금조정명세서(을)표를 작성합니다.

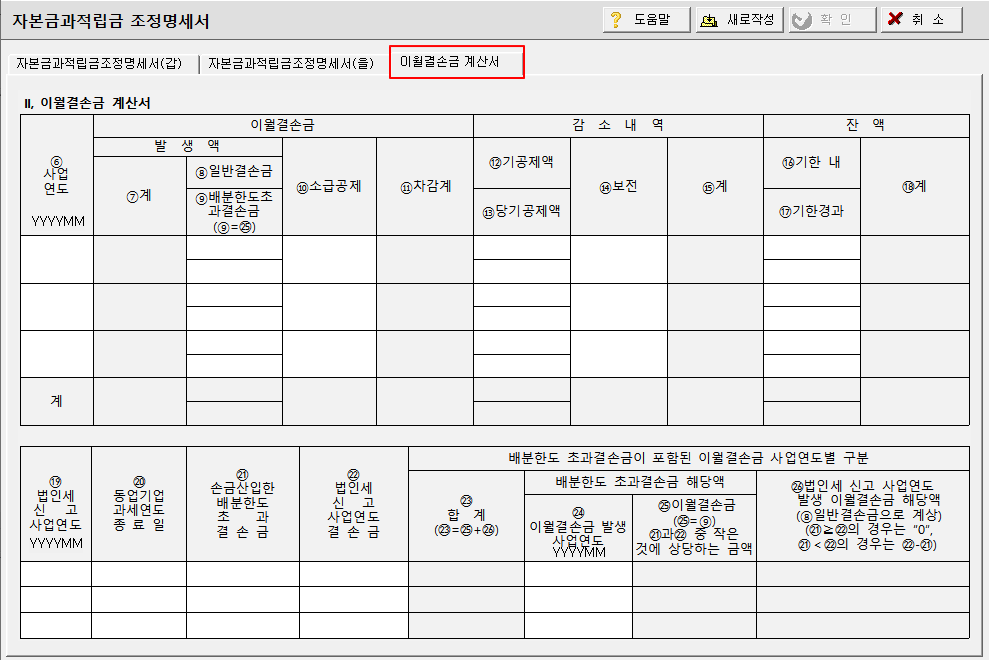

* 이월결손금 계산서

Tip

- (8)일반 이월결손금란: 사업연도별 세무계산상 이월결손금 발생총액(동업자의 경우「조세특례제한법」제100조의18제2

항에 따라 동업자의 지분가액을 초과하여 배분받아 손금에 산입한 ‘배분한도 초과결손금’이 해당사업연도 결손금에 포함

된경우에는 ‘배분한도 초과결손금’ 상당액을 제외한 금액)을 적습니다.

- (9)배분한도 초과결손금란:「조세특례제한법」제100조의14제2호에 따른 동업자가 동업기업으로부터 배분받아 손금에

산입한 ‘배분한도 초과결손금’ 중 (25)이월결손금계상액에 해당하는 금액을 적습니다.

※ 동업자가 아닌 법인 및 동업자가 동업기업으로부터「조세특례제한법」 제100조의18제2항에 따라 지분가액 한도내에서

결손금을 배분받은 경우에는 적지 않는 란입니다.

- (10)「법인세법」 제72조 및 같은 법 시행령 제110조제3항에 따라 소급공제받은 결손금을 적습니다.

- 감소내역란의 (12)기공제액란: 전사업연도까지 소득금액계산상 공제된 이월결손금 누계액을 적습니다.

- 감소내역란의 (13)당기공제액란: 「법인세법」 제13조제1호에 따른 당기공제대상 이월결손금을 적되, 법인세과세표준

및 세액조정계산서(별지 제3호서식)의 (107)각 사업연도소득금액을 한도로 합니다.

- (14)보전란: 세무계산상 이월결손금 발생액 중 채무면제익, 자산수증익 등 과세표준에서 공제한 것으로 보는 보전금액을

적습니다.

- (18)계란: 이월결손금 (11)차감 계에서 (15)감소내역 계를 차감한 잔액으로서 「법인세법」 제13조제1호의 공제기한 내

해당분과 기한경과분을 합한 금액을 적습니다.

- (19)법인세 신고 사업연도란: 동업기업으로부터 ‘배분한도 초과결손금’을 배분받아 손금에 산입한 사업연도를 적습니다.

- (20)동업기업 과세연도 종료일란: 동업기업으로부터 ‘배분한도 초과결손금’을 배분받아 손금에 산입한 경우 ‘배분한도

초과결손금’이 발생한 동업기업의 과세연도 종료일을 적습니다.

- (21)손금산입한 배분한도 초과결손금란:「조세특례제한법」 제100조의18제2항에 따라 동업기업으로부터 배분받아 손금

에 산입한 ‘배분한도 초과결손금’을 적습니다.

- (22)법인세 신고 사업연도 결손금: ‘배분한도 초과결손금’을 배분받아 손금에 산입한 사업연도에 발생한 결손금[“법인세

과세표준 및 세액조정계산서(별지 제3호서식)]”의 (107)란 음수(△)금액을 적습니다.

- (24)이월결손금 발생사업연도란: 동업기업의 배분한도 초과결손금이 발생한 동업기업의 과세연도 종료일이 속하는 사업

연도를 적습니다.

- (25) 이월결손금란: 동업기업으로부터 배분받아 손금에 산입한 (21)배분한도 초과결손금과 (22)법인세 신고 사업연도

결손금 중 작은 것에 상당하는 금액을 적습니다.

- (26)법인세 신고사업연도 이월결손금 해당액란: (22) 법인세 신고사업연도 결손금이 (21)배분한도 초과결손금보다 큰

경우 차액((22)란에서 (21)란을 뺀 금액)을 적습니다.