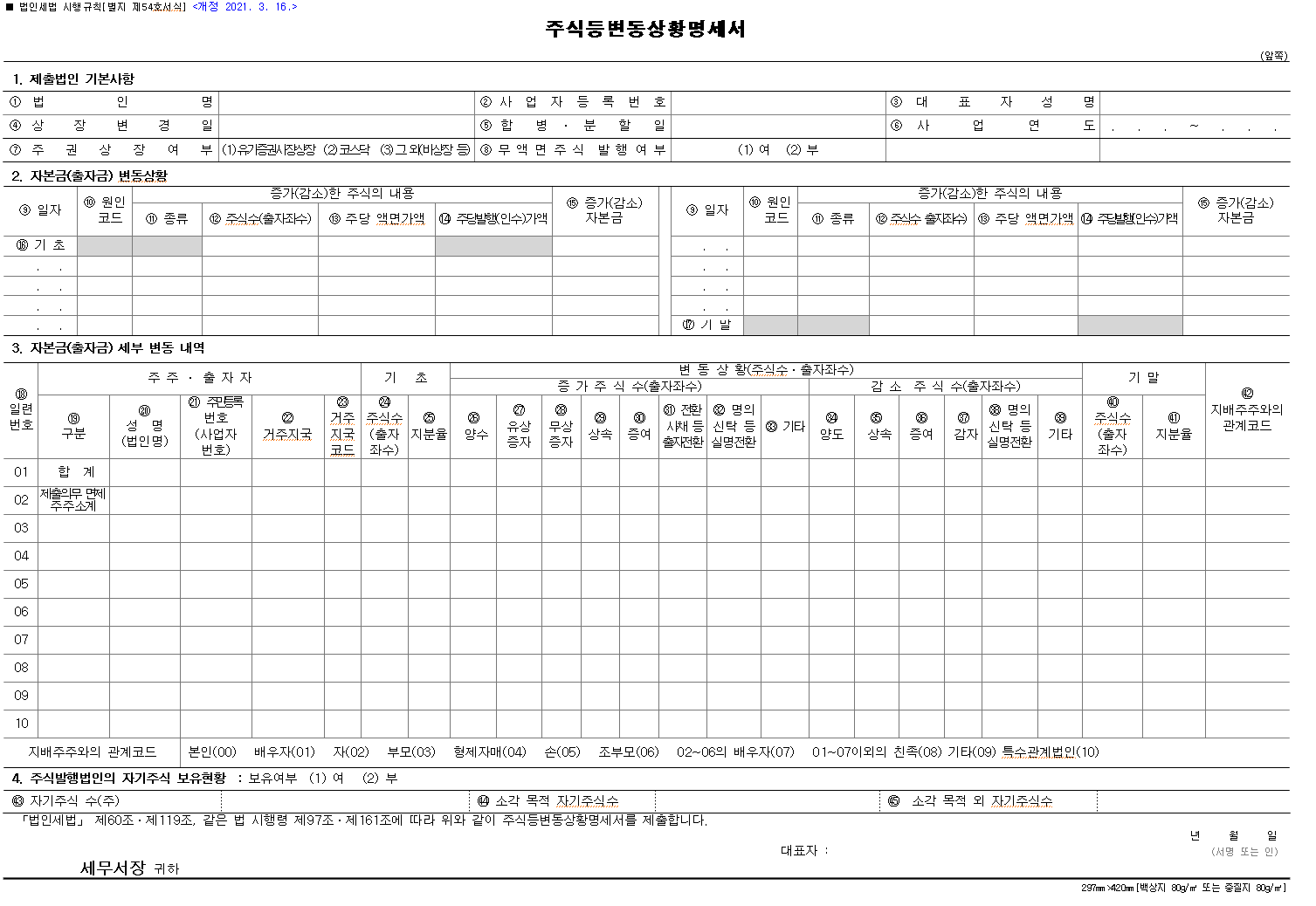

※ 주식변동상황명세서 작성방법은 해당 신고서식 하단의 작성방법이 설명되어 있습니다.

☞ 국세청 홈페이지 [국세정보] > [세무서식]에서 법인세 신고서식을 내려받을 수 있습니다.

Tip

- ※표 란과 음영으로 표시된 란은 적지 않으며, 모든 금액단위는 원입니다.

- 주식등변동상황명세서 작성대상 법인은 해당 사업연도 중 1주라도 주식변동이 있는 법인입니다.

- 해당 사업연도 중에 주권상장ㆍ코스닥상장되거나 그 내용이 변경된 경우 또는 합병ㆍ분할된 경우에는 (4)상장변경일란

과 (5)합병ㆍ분할일란에 그 날짜를 적고, 해당일자를 기준으로 하여 이전ㆍ이후의 본 서식을 각각 별지로 구분 작성하여

제출합니다.

- (7)주권상장(코스닥) 등록 여부는 유가증권시장에서 거래되는 주권상장법인의 경우 (01)주권상장, 코스닥시장상장법인의 경우는 (02)코스닥, 그 외 비상장법인의 경우 (03)비상장으로 구분하여 적습니다.

- 발행주식이 무액면주식인 경우 (01)여, 일반 액면주식인 경우 (02)부를 구분하여 선택합니다.

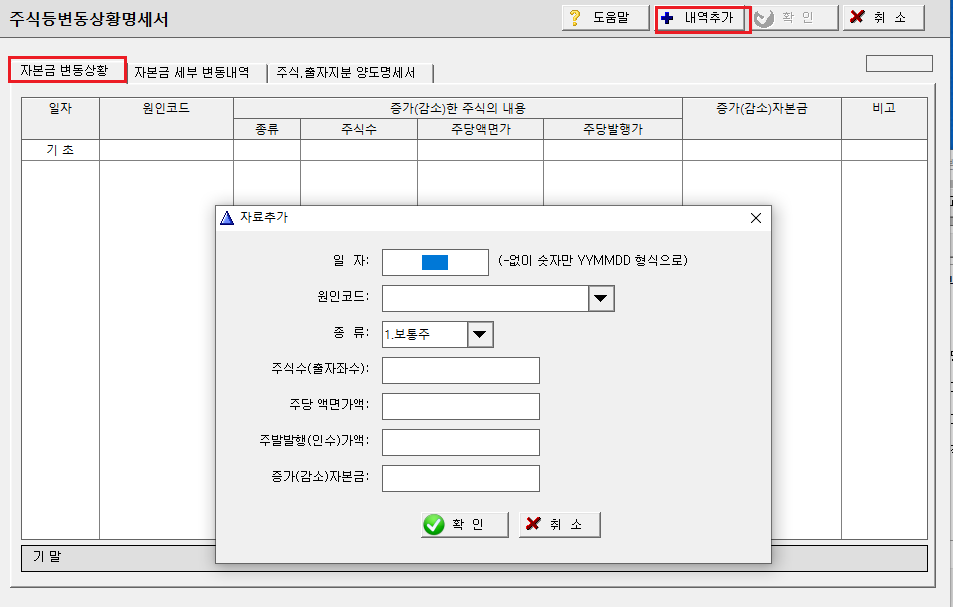

- 자본금(출자금) 변동상황((9)부터 (17)까지)은

- (9)일자란에는 해당 사업연도 중 자본금 변동내역을 변동일자 순으로 적고, 동일자에 종류가 다른 주식이 함께 발행된 경우

에는 종류란에 보통주는 01, 우선주는 02로 각각 구분하여 적습니다.

- (10)원인코드란에는 다음 사유에 해당하는 코드를 적습니다.

* (액면가액 감소) 유상ㆍ무상감자의 경우 주식수는 변동없음

- (15)증가(감소) 자본금란은 증자 또는 감자로 인하여 증가하거나 감소하는 자본금을 적습니다.

- (16)기초 및 (17)기말의 (12)주식수(출자좌수)는 주식종류와 관련없이 발행된 총주식수를 의미합니다.

- (17)기말의 (15)증가(감소) 자본금은 (12)주식수(출자좌수)×(13)주당 액면가액으로서 기초자본금에서 (15)란의 당기 중

증가(감소)한 것을 더하거나 뺀 후의 금액과 일치하여야 합니다.

- (17)기말의 (12)주식수(출자좌수)는(16) 기초의(12)주식수(출자좌수)(기중에 액면분할ㆍ병합된 경우는 분할ㆍ병합후의

주식등수)에서 당기 증감사항을 반영한 후의 것입니다.

- (17)기말의 (12)주식수(출자좌수)와 (15)증가(감소) 자본금란에는 해당 사업연도말 현재 주주명부 또는 사원명부상의 합계

액과 일치하여야 하고, 기초 주식수(출자좌수) 합계에서 변동상황(부터 까지)을 더하거나 빼서 조정된 기말 주식수(출자좌

수) 합계와 일치하여야 합니다.

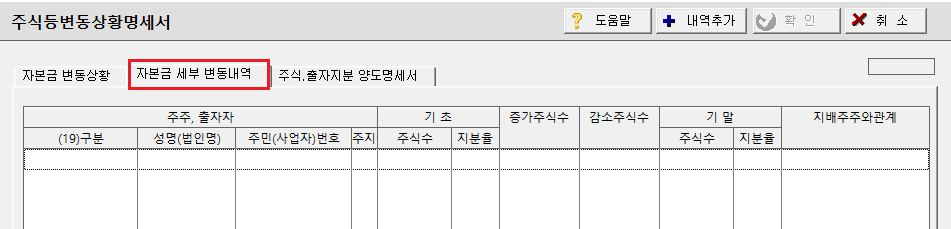

- 제출의무면제 주주 소계(부터 까지)는 「법인세법」제119조제2항에 따라 주식등변동상황명세서 제출의무가 면제되는

주주들의 합계액을 적으며, 개별적으로 적지 않습니다.

- (19)구분란은 주주(출자자)를 구분하는 것으로 개인은 01, 영리내국법인은 02, 비영리내국법인은 03, 개인단체는 04, 외국

투자자는 05, 외국법인은 06으로 적습니다.

- 외국인 또는 외국법인 주주(출자자) 적는 방법

- (20)성명(법인명)란에는 외국인의 경우 성명을 영문으로 적되 여권에 있는 영문성명 전부를 적고, 외국법인의 경우 상호 등

명칭을 영문으로 적되, 머리글자(Initial)를 적지 않고 정식 명칭 전부를 적습니다. 일반적으로 머리글자를 사용하는 경우에

는 머리글자 뒤에 괄호로 정식 명칭 전부를 적습니다.

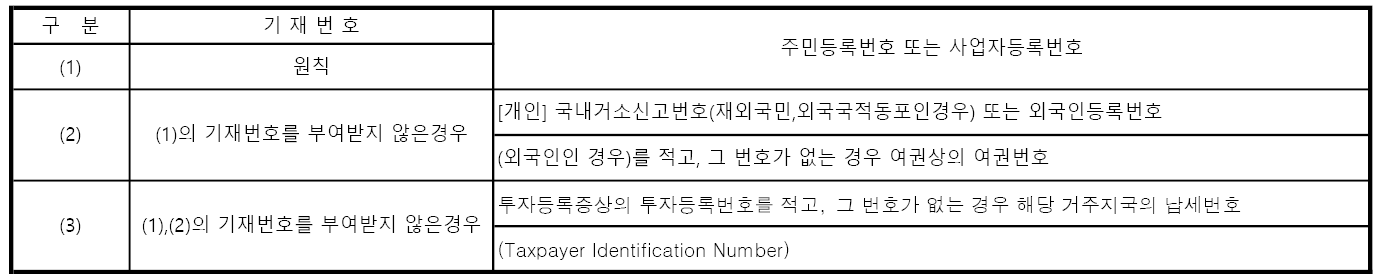

- (21)주민등록번호(사업자번호)란에는 아래표를 참조하여 적되 그 번호를 기준으로 동일인 여부를 판단하여 소액주주 등을

구분합니다.

- 주주(출자자)인 외국투자자나 외국법인이 「법인세법」제119조제2항에 따라 주식등변동상황명세서 제출의무가 면제되는

주주인 경우에는 제출의무면제 주주 소계란에 합산하여 적습니다.

- (22)거주지국과 (23)거주지국코드는 국제표준화기구(ISO)가 정한 국가별 ISO코드 중 국명약어 및 국가코드를 적습니다.

다만, 주주의 거주지가 말레이시아 라부안인 경우는 LM(원천징수특례 사전승인받은 경우)이나 LN(원천징수특례 사전승

인 받지 않은 경우)을 적습니다.

- 변동상황((26)부터 (37)까지)은 증감사유별로 변동된 주식수(출자좌수)를 적습니다.

- (27)유상증자란에는 사업연도 중 유상증자(출자)에 따라 증가한 주식수(출자좌수)를 적습니다.

- (28) 무상증자란에는 사업연도 중 자본준비금 및 재평가적립금액 자본전입ㆍ주식배당 등에 의한 증가된 주식수(출자좌

수)를 적습니다.

- (31)전환사채등 출자전환란은 사업연도 중 현물출자 및 전환사채, 신주인수권부사채 등 회사채의 주식전환에 따른 증가된

주식수(출자좌수)를 적습니다.

- 지배주주와의 관계코드(40)

- 지배주주 본인(00)은 1% 이상을 소유한 주주 중 그와 특수관계자가 소유한 주식(출자지분)의 합계가 주주 중 가장 많은 자

를 말하며 가장 많은 자가 2인 이상인 때에는 대표자를 맡고 있는 자를 말합니다.

- 기타주주(출자자)는 본 서식 하단의 지배주주와의 관계코드를 참고하여 적으며, 사업연도 종료일 또는 합병ㆍ분할일 등이

2012.2.2일 이후인 경우에는 (01)∼(07)이외의 친족(08)은 국세기본법 시행령 제1조의 2 제1항 제1호∼제4호에 의거 판단하

며, 특수관계법인(10)은 (00)∼(08)에 해당하는 자와 상속세및증여세법 시행령 제12조의 2 제1항 제3호∼제8호의 관계에 해

당하는 법인을 적습니다.

※사업연도 종료일 또는 합병ㆍ분할일 등이 2012.2.1일 이전인 경우에는 (01)∼(07)이외의 친족(08)은 舊국세기본법 시행

령 (2010.12.30-22572호) 제20조에 의거 판단하며, 특수관계법인(10)은 (00)∼(08)에 해당하는 자와 舊상속세및증여세법

시행령(2011.7.25-23040호) 제19조 제2항 제3호∼제8호의 관계에 해당하는 법인을 적습니다.

- 기타(09)는 위에 해당하지 않는 관계의 주주 등을 적습니다.