부속서류

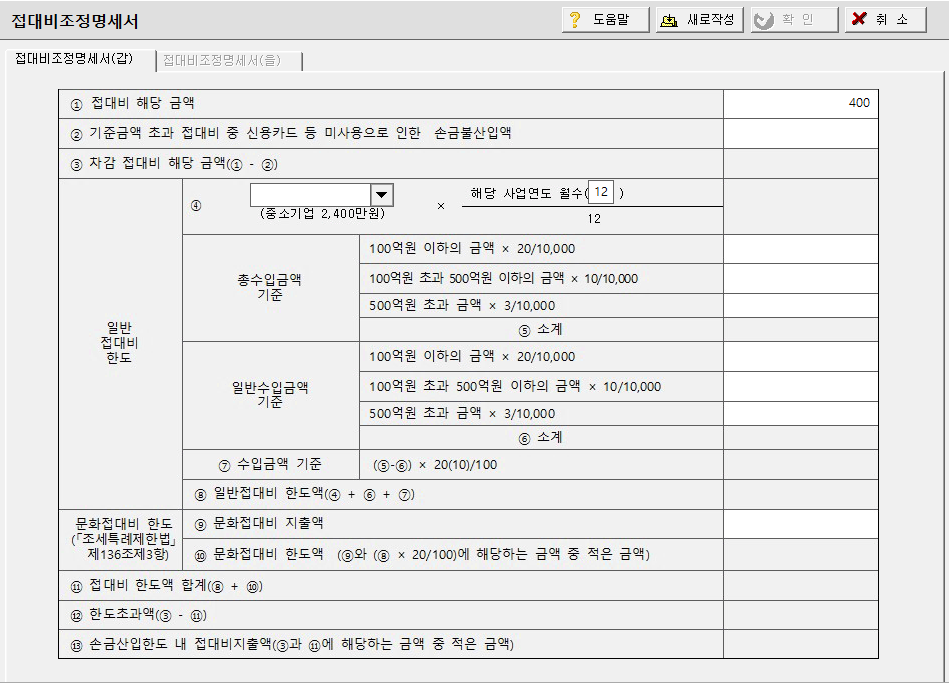

접대비조정명세서(갑)

Tip

- ① 접대비 해당 금액란에는 "접대비조정명세서(을)[별지 제23호서식(을)]"의 ⑦ 접대비 해당 금액의 합계란 금액을 적습니다.

- ② 기준금액 초과 접대비 중 신용카드 등 미사용으로 인한 손금불산입액란에는 "접대비조정명세서(을)[별지 제23호서식(을)]"의 ⑯ 신용카드 등 미사용 부인액의 합계란 금액을 적습니다.

* 기준금액(「법인세법 시행령」 제41조제1항)

- 경조사비: 20만원

- 경조사비 외의 접대비: 3만원

- 일반접대비 한도(④ ~ ⑧)

가. ④란에서 중소기업 외의 법인은 1,200만원, 중소기업은 3,600만원을 적용합니다.

나.총수입금액 기준란의 금액란은 "접대비조정명세서(을)[별지 제23호서식(을)]"의 ③란의 금액을 금액별 적용률에 따라 계산된 금액을 적습니다.

다.일반수입금액 기준란의 금액란은 "접대비조정명세서(을)[별지 제23호서식(을)]"의 ①란의 금액을 금액별 적용률에 따라 계산된 금액을 적습니다.

라.정부가 100분의 20 이상 출자한 정부출자기관 및 정부출자기관이 출자한 법인으로서 그 정부출자기관 등이 최대주주인 법인의 경우에는 ⑧ 일반접대비 한도액의 금액란에 「법인세법」 제25조제4항 각 호 외의 부분에 따른 금액을 합한 금액(④ + ⑥ + ⑦)의 100분의 70에 상당하는 금액을 적습니다.

마. 수입금액 기준란의 적용률은 2013년 1월 1일 이후 개시하는 사업연도 분부터는 10퍼센트를 적용합니다.

바.⑧ 일반접대비 한도액 계산 시 법인이 「법인세법 시행령」제42조제2항에 해당하는 경우에는 ⑧ 일반접대비 한도액의 100분의 50에 해당하는 금액을 적습니다.

- 문화접대비 한도(⑨ ~ ⑩)는 「조세특례제한법」 제136조제3항에 따른 문화접대비 지출금액이 있는 경우에 작성합니다.

⑨ 문화접대비 지출액은 ③ 차감 접대비 해당 금액 중 「조세특례제한법 시행령」 제130조제5항에 따른 지출액을 적습니다.

- ⑫ 한도초과액은 음수인 경우에 "0"으로 적습니다.