Tip

※ 기부금을 특별소득공제ㆍ특별세액공제 또는 필요경비로 산입하는 경우에는 원천징수의무자ㆍ납세조합 또는 납세지관할세무서장에게 이 기부금명세서를 제출해야 합니다.

※ 기부금명세서 작성방법은 해당 신고서식 하단의 작성방법이 설명되어 있습니다.

☞ 국세청 홈페이지 [국세정보] > [세무서식]에서 법인세 신고서식을 내려받을 수 있습니다.

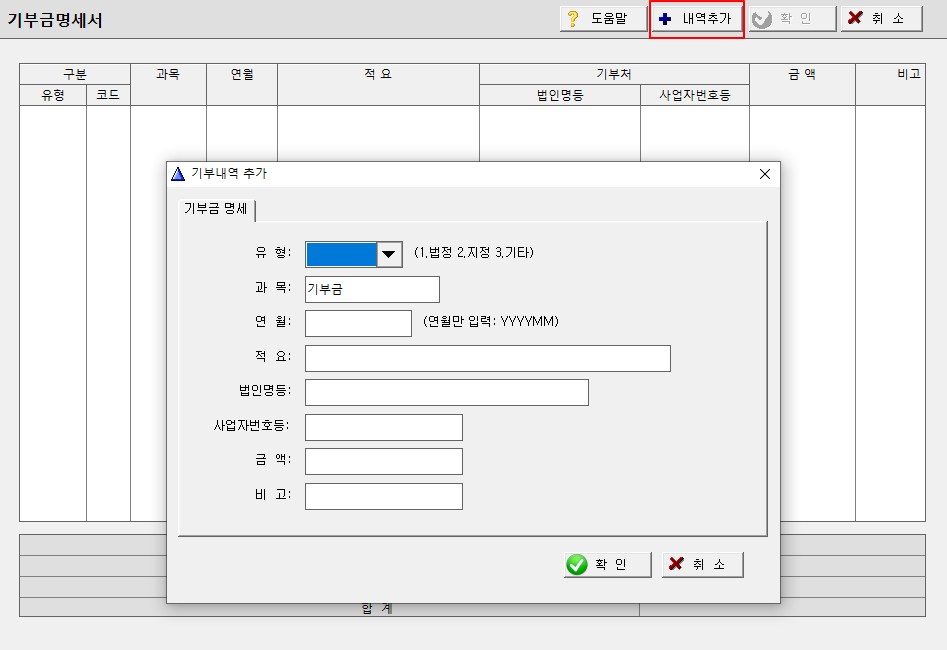

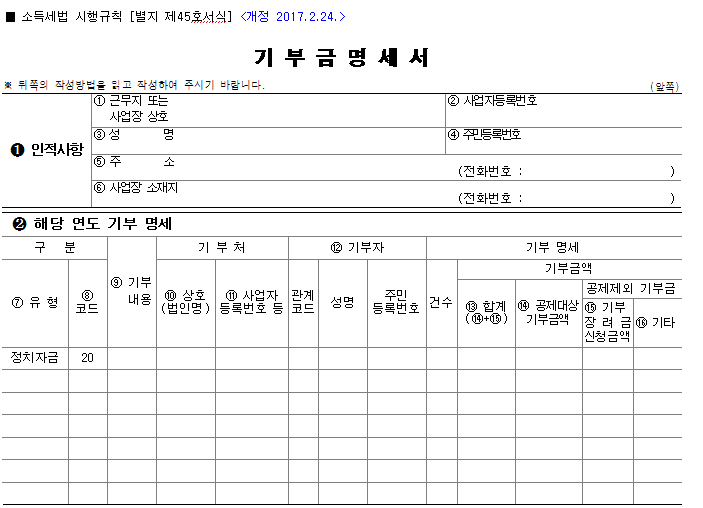

- (7)유형란 및 (8) 코드란: 다음을 참고하여 적습니다. 이 경우 “법정”, “지정”, “종교단체” 유형에 해당하는 기부금 중 「조

세특례제한법」 제75조에 따라 기부장려금단체에 기부장려금으로 신청한 기부금은 “법정”, “지정”, “종교단체” 유형으로

분류합니다

가. 「소득세법」 제34조제2항에 따른 기부금: “법정”, 코드번호 “10”

나. 「조세특례제한법」 제76조에 따른 기부금: “정치자금”, 코드번호 “20”

다. 「소득세법」 제34조제1항에 따른 기부금(기부금대상민간단체에 대한 기부금을 포함하고, 종교단체 기부금은 제외):

“지정”, 코드번호 “40”

라. 「소득세법」 제34조제1항에 따른 기부금 중 종교단체 기부금: “종교단체”, 코드번호 “41”

마. 「조세특례제한법」 제88조의4에 따른 우리사주조합기부금: “우리사주”, 코드번호 “42”

바. 그 밖의 기부금으로서 필요경비 및 소득공제ㆍ세액공제금액 대상에 해당되지 않는 기부금(미지급분 기부금 포함):

“공제제외 기타”, 코드번호 “50”

- (9)기부내용에는 금전기부의 경우 “금전”으로 금전 외의 현물기부의 경우에는 “현물”로 표시하고 자산명세를 간략히 적습

니다. 현물의 경우 기부금액 산정은 「소득세법 시행령」 제81조제3항에 따른 금액을 적습니다.

- (10)상호(법인명)란: 상호ㆍ법인명ㆍ단체명ㆍ성명을 적습니다.(「조세특례제한법」 제76조에 따른 정치자금기부금은 제

외합니다)

- (11) 사업자등록번호 등란: 기부처의 사업자등록번호ㆍ고유번호를 적습니다(「조세특례제한법」 제76조에 따른 정치자금

기부금은 제외합니다). 다만, 기부처의 사업자등록번호ㆍ고유번호가 없는 경우 기부처의 대표자 주민등록번호를 적습니

다.

- 「조세특례제한법」 제76조에 따른 정치자금 기부금은 기부처 구분 없이 과세연도 합계액을 ‘2. 해당연도 기부명세’의 최

상단에 적고 (10) 상호(법인명)란과 (11) 사업자등록번호 등란은 적지 않습니다. (13) 기부 명세의 금액란에는 「정치자

금법」에 따라 정당(같은 법에 따른 후원회 및 선거관리위원회를 포함)에 기부한 정치자금을 적습니다.

- (12)기부자란: 관계코드(1. 거주자, 2. 배우자, 3.직계비속, 4. 직계존속, 5. 형제자매, 6. 그 외), 성명, 주민등록번호를 정확

히 적습니다.

- (14) 공제대상기부금액란: 필요경비 및 소득공제ㆍ세액공제 대상에 해당(코드번호 “10”, “20”, “40”~ “42”)하는 기부금액을

적습니다. 이 경우 가지급금으로 처리한 기부금액은 포함되나, 「조세특례제한법」 제75조에 따라 기부장려금단체에 기

부장려금으로 신청한 기부금액은 공제대상기부금액은 포함되지 않습니다.

- (15) 기부장려금 신청금액란: 코드번호 “10”, “41”, “42” 중 「조세특례제한법」 제75조에 따라 기부장려금단체에 기부장

려금으로 신청한 기부금액을 적습니다.

- (16)기타란: 그 밖의 기부금으로서 필요경비 및 소득공제ㆍ세액공제금액 대상에 해당되지 않는 기부금액을 적습니다.

이 경우 미지급분 기부금액의 경우도 기타란에 적습니다.

- ‘3. 구분코드별 기부금의 합계’는‘2. 해당 연도 기부 명세’의 (14)공제대상 기부금액을 코드별로 집계하여 적으며 사업자의

경우 기부금조정명세서(별지 제56호서식)의 각 해당란에 옮겨 적습니다.

- 아래의 기부금 중 종합소득금액에서 공제되지 아니하거나 손금에 산입되지 않은 금액은 해당 과세연도의 다음 과세연도

의 개시일부터 다음에 해당하는 기간 이내에 끝나는 과세연도에 이월하여 종합소득금액에서 공제하거나 손금에 산입합니

다.

- ‘4. 기부금 조정 명세’ 작성 방법

- 전년 이월 기부금액과 ‘3. 구분코드별 기부금 합계’의 기부금액에 대해 기부금코드 및 기부연도별로 작성하며 해당 연도

공제금액 및 이월금액(소멸금액)을 계산합니다.

- 공제받지 못한 기부금 중 이월가능 기간이 지난 기부금에 대해서는 소멸금액란에 적습니다.

- 근로소득자가 원천징수의무자에게 제출하는 기부금명세서는 기부금코드, 기부연도, (17) 기부금액, (18) 전년까지 공제된

금액, (18) 공제대상금액까지 작성할 수 있습니다.

- 전년도에 이월된 기부금액에 대해 공제를 받으려는 근로소득자는 전년도의 기부금명세서를 제출해야 합니다(계속근로 등

으로 인해 원천징수의무자가 변동이 없는 경우 제출하지 아니할 수 있습니다).

- 2013.12.31.이전 지출 기부금 중 이월된 기부금은 해당 과세기간에 지출한 기부금보다 먼저 공제합니다.

- 기부금 한도를 초과하는 경우 기부금에 대해서는 기부연도가 빠른 기부금부터 공제를 적용합니다.

- 종교단체 지정기부금과 종교단체 외 지정기부금이 함께 있는 경우 우선 종교단체 외 지정기부금부터 공제합니다.

- 다음 연도로 이월된 기부금은 해당 과세기간 이후 기본공제대상자의 변동에 영향을 받지 않습니다.