부속서류

가지급금인정이자조정명세서

Tip

- 적용 이자율 선택

가. 「법인세법 시행령」 제89조제3항에 따라 원칙적으로 가중평균차입이자율을 적용하되, 같은 항 제1호, 제1호의2 및 제2

호에 따라 당좌대출이자율을 선택하는 경우에는 "√"표시를 합니다.

나. 「법인세법 시행령」 제3항제1호 및 1호의2에 따라 선택한 이자율은 해당 대여금 또는 차입금에만 적용하고, 그 외의

경우 선택한 이자율은 해당 사업연도의 모든 거래에 대하여 적용합니다.

다. 「법인세법 시행령」 제89조제3항제2호에 따른 당좌대출이자율을 선택한 경우에는 선택한 사업연도와 이후 2개 사업연

도에는 계속 당좌대출이자율을 시가로 적용하여야 합니다.

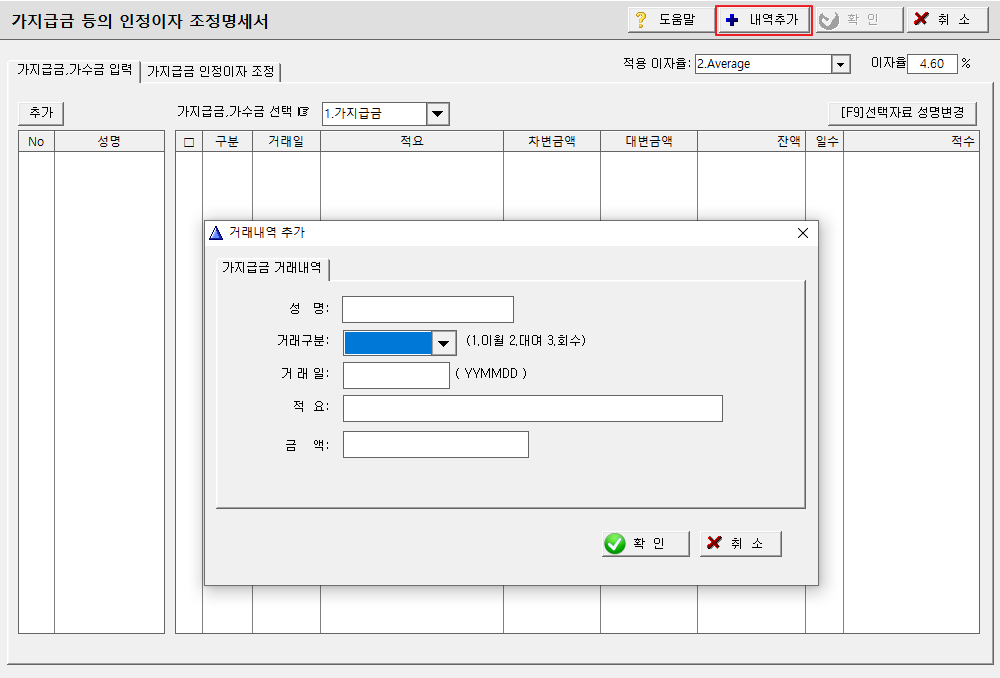

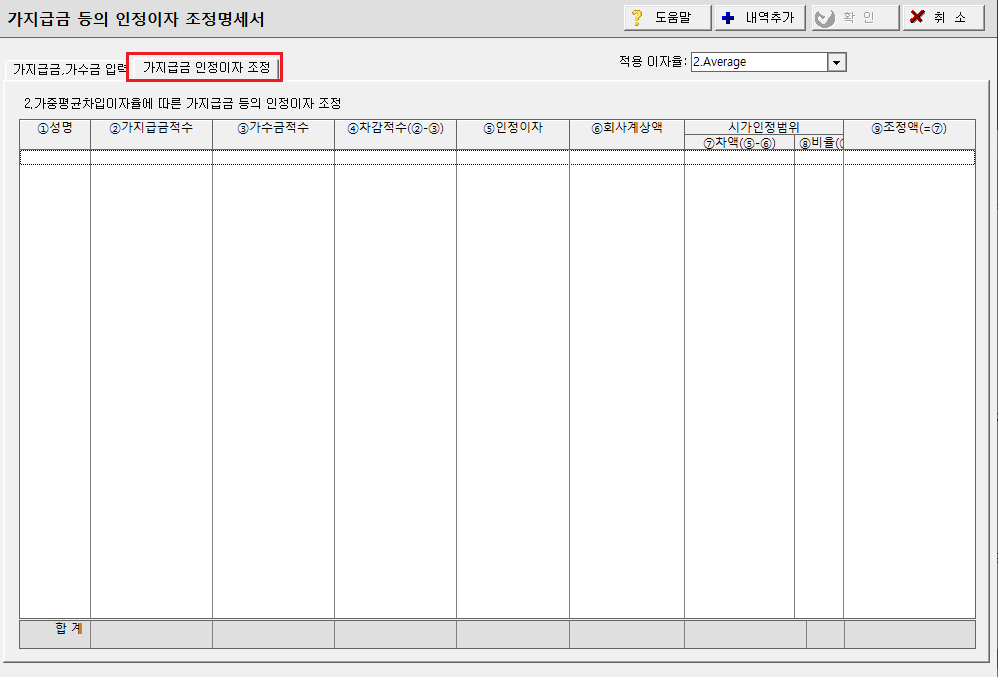

- 가지급금적수((2), (12)), 가수금적수((3), (13)), (5)인정이자란은 "가지급금 등의 인정이자조정명세서(을)[별지 제19호서

식(을)]"의 각 해당란의 계 금액을 인명별로 적습니다.

- 조정액((9),(12))란에는 차액((7),(18))란의 금액이 3억원 이상이거나 비율((8),(19))란이 5% 이상인 경우에 적습니다.

- (11)적용이자율 선택방법은 다음 구분에 따라 적습니다.

- (16)인정이자란에는 (14)차감적수란의 금액에 이자율/365 (윤년의 경우 366)를 곱하여 계산된 금액을 적습니다.

- 음영으로 표시된 란은 적지 않습니다.