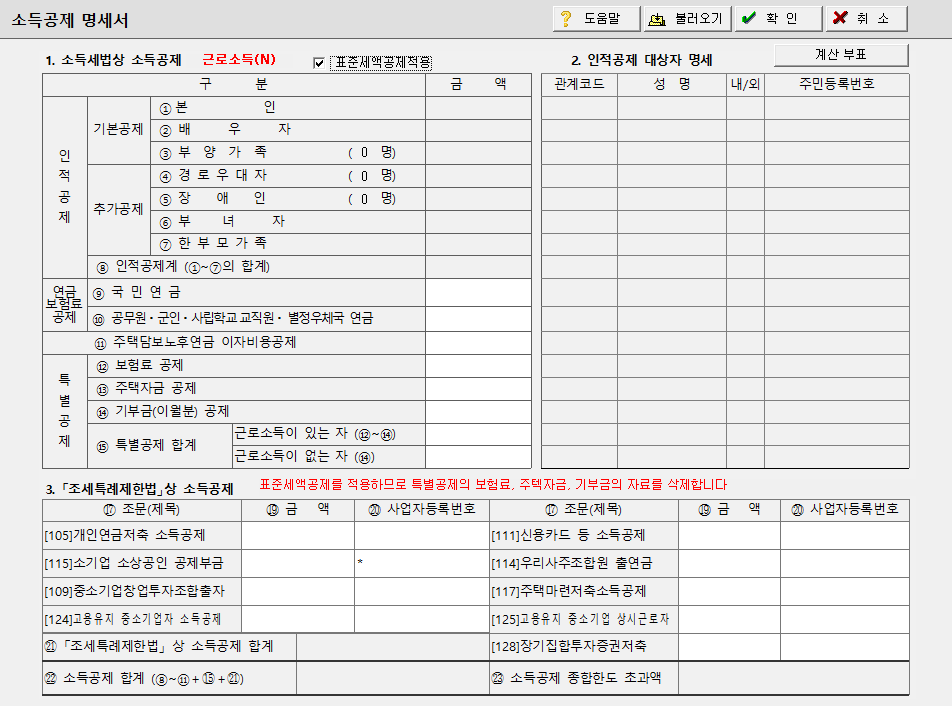

※ 인적공제

기본공제(①~③)

본인과 연간 소득금액이 100만원 이하인 배우자(총급여액 500만원 이하의 근로소득만 있는 배우자 포함), 거주자(그 배우자를 포함)와

생계를 같이하는 연간 소득금액이 100만원 이하인 공제대상 부양가족(총급여액 500만원 이하의 근로소득만 있는 부양가족 포함)에 대하여

1명당 150만원(해당인원 × 150만 원)을 공제합니다.(나이 요건 등 충족 시)

추가공제(④~⑦)

추가공제란: 기본공제 대상자 중 경로우대자(만 70세 이상인 자)는 ④ 경로 우대자란에 1명당 100만원을,

장애인인 경우에는 ⑤ 장애인란에 1명당 200만원을, 본인이 여성(종합소득금액 3천만원 이하)으로서 부양가족이 있는 세대 주이거나

배우자가 있는 경우 ⑥부녀자란에 50만원을, 배우자가 없는 자로서 기본공제대상인 직계비속 또는 입양자가 있는 경우

⑦ 한부모가족란에 100만 원을 각각 공제합니다. 다만, ⑥과 중복인 경우 ⑦을 적용합니다.

※ 연금보험료공제

⑨ 국민연금법에 의하여 부담하는 연금보험료(사용자 부담금 제외)를 공제합니다.

⑩ 국민연금 이외에 각 연금법 또는 별정우체국법에 의하여 근로자가 부담하는 기여금 · 부담금을 공제합니다.

※ 특별소득공제

다음과 같은 방법으로 적습니다.

⑫ 보험료 공제란 근로소득자(일용근로자는 제외합니다)만 근로소득금액에서 공제 합니다.

- 공제항목 : 건강보험료(노인장기요양보험료 포함), 고용보험료

⑬ 주택자금공제란 근로소득자(일용근로자는 제외합니다)만 근로소득금액에서 공제 합니다.

- 주택임차차입금원리금 상환액 무주택 세대의 세대주(세대주가 주택 관련 공제를 받지 않은 경우 세대원도 가능)

인 근로자가 국민주택규모의 주택(주거용 오피스텔 포함)을 임차하기 위하여 금융회사 등으로부터 차입한 차입금의 원리금상환액

| 목차 | 제 목 | 조회 |

|---|---|---|

| -> | 파란색: 간편장부 신고, 빨간색: 복식부기(자기조정) 신고 시 필요 | 256 |

| ※ | 기본정보 | 590 |

| 회사정보 | 485 | |

| 사업소득 납세자정보 | 451 | |

| 소득공제신고서/근로소득자공제신고서 | 690 | |

| 01 | 간편장부 신고 | 252 |

| 총수입금액필요경비계산서 | 673 | |

| 간편장부소득금액계산서 | 349 | |

| 추계신고(장부무기장) | 197 | |

| 기준경비율-추계소득금액계산서 | 455 | |

| 추계소득금액 및 주요경비계산명세 | 317 | |

| ※ | 표준재무제표 | 462 |

| 표준대차대조표 | 491 | |

| 표준손익계산서 | 310 | |

| 표준원가명세서 | 299 | |

| 표준합계잔액시산표 | 363 | |

| 01 | 소득금액 조정계산 | 249 |

| *조정계산서 | 553 | |

| 소득금액조정합계표 | 278 | |

| 총수입금액조정명세서 | 445 | |

| *조정후수입금액명세서 | 301 | |

| 02 | 소득금액명세서 | 236 |

| 1) 사업소득명세서 | 354 | |

| 2) 근로, 기타, 연금소득 | 298 | |

| 3) 금융소득-이자소득명세서 | 280 | |

| 03 | 종합소득금액 및 결손금 | 332 |

| 04 | 소득공제명세서 | 260 |

| 05 | 기부금 및 조정명세서 | 339 |

| 06 | 종합소득 산출세액계산 | 372 |

| 07 | 세금감면 및 공제 | 229 |

| 기장세액공제신청서 | 336 | |

| 세액감면(면제)신청서 | 318 | |

| 세액공제신청서 | 320 | |

| 세액공제명세서 | 289 | |

| 08 | 가산세액계산서 | 218 |

| 09 | 기납부세액명세서 | 289 |

| 10 | 세액계산-종합소득세 | 281 |

| 11 | 전자신고 파일생성 | 457 |