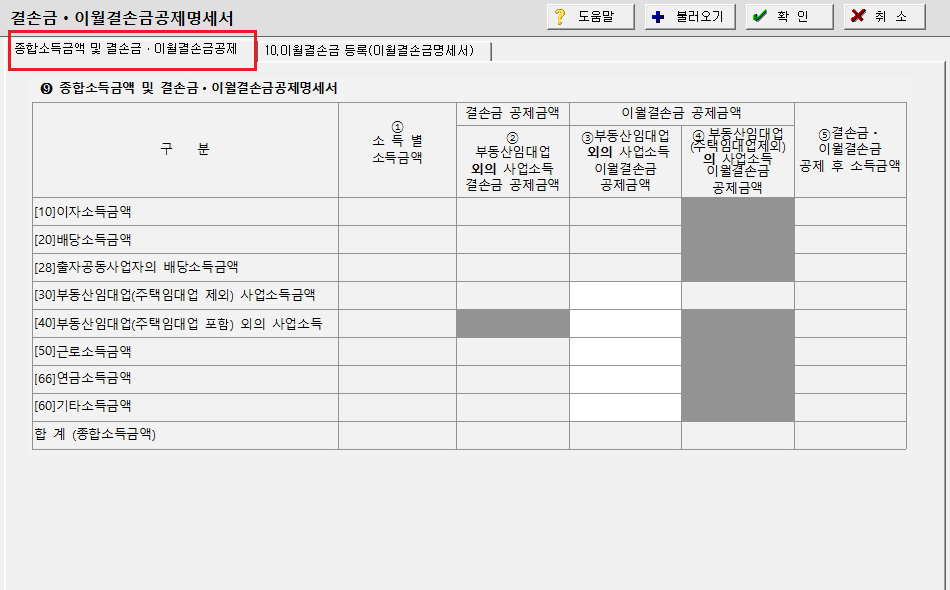

① 소득별 소득금액 신고서

각 소득별 명세서의 각 소득금액을 옮겨 적고 이를 합계합니다. 즉, 이자소득 명세서의 이자소득금액,

배당소득 명세서의 배당소득금액, 사업소득명세서의 소득금액, 근로소득 · 연금소득 · 기타소득명세서의 소득금액란의 각 소득별

소득금액을 적습니다. 다만, 부동산임대업의 사업소득금액이 결손(-)인 경우에는 “0”으로 적고, 그 결손금은 1이월결손금명세서의

부동산임대업(주택임대업 제외)의 사업소득의 이월결손금 발생금액란(2)에 적습니다.

② 부동산임대업외의 사업소득(주택임대업 포함) 결손금 공제금액

부동산임대업외의 사업소득(주택임대업 포함)에서 결손금이 발생하여 이를 다른 소득금액에서 공제하는 경우에 각 소득금액에서 공제하는

부동산임대업 외의 사업소득(주택임대업 포함) 결손금을 적습니다. 부동산임대업외의 사업소득(주택임대업 포함)금액이 결손(-)인 경우에는

그 결손금액을 부동산임대 업의 사업소득(주택임대업 제외)금액 근로소득금액 연금소득금액 기타소득금액과 종합과세되는 이자소득금액

배당소득금액(원천징수세율이 적용되는 이자 배당소득금액에서는 공제불가)에서 순차로 공제합니다. 다만, 부동산임대업외의 사업소득

(주택임대업 포함)의 결손금 또는 이월결손금을 배당소득 금액이나 이자소득금액에서 공제할 것인지 여부와 공제할 금액은 소득세법

제45조제5항에 따라 납세자가 결정합니다.

③ 부동산임대업 외의 사업소득(주택임대업 포함) 이월결손금 공제금액

부동산임대업외의 사업소득(주택임대업 포함)에서 지난해부터 소급하여 10년간 발생한 이월결손금으로서 지난해까지 각 소득금액에서 공제하고

남은 이 월결손금이 있는 경우에는 그 이월결손금을 당해연도의 부동산임대업외의 사업소득(주택임대업 포함)금액 부동산임대업의

사업소득(주택임대업 제외) 금액근로소득금액 연금소득금액 기타소득금액과 종합과세되는 이자소득금액 배당소득금액

(원천징수세율이 적용되는 이자 배당소득금액에서는 공제 불가)에서 순차로 공제합니다. 다만,

부동산임대업외의 사업소득(주택임대업 포함) 이월결손금을 배당소득금액이나 이자소득 금액에서 공제할 것인지 여 부와 공제할 금액은

납세자가 결정합니다. ※ 2003.1.1. 이후 최초로 발생하는 소득분부터 이월결손금의 공제순서를 결손금 통산 규정과 일치시킴

(소득세법 제45조 제3항)

④ 부동산임대업의 사업소득(주택임대업 제외) 이월결손금 공제금액

부동산임대업의 사업소득(주택임대업 제외)에서 공제하는 부동산임대업의 사업소득(주택임대업 제외) 이월결손금을 적습니다.

부동산임대업의 사업소득(주택임대업 제외)에서 발생한 결손금은 다른 소득금액에서 공제되지 아니하고 그 후 10년간 부동산임대업의 사업소득

(주택임 대업 제외) 금액에서만 공제되므로, 지난해부터 소급하여 10년간 발생한 부동산임대업의 사업소득(주택임대업 제외)의

이월결손금으로서 지난해까지의 부동산임대업의 사업소득(주택임대업 제외)금액에서 공제하고 남은 이월결손금을 당해 연도의 부동산임대업의

사업소득(주택임대업 제외)금액에서 공제 합니다.

⑤ 결손금 · 이월결손금 공제후 소득금액

(1 - 2 - 3 - 4)의 방법으로 계산한 금액을 적습니다. 다만, 부동산임대업외의 사업소득(주택임대업 포함) 금액이 음수(-)인 경우

(부동산임대업외의 사업소득(주택임대업 포함)의 결손금을 다른 소득금액에서 공제한 후에도 결손금이 남는 경우를 말합니다)

"0"으로 적으며, 그 남은 결손금은 1 이월결손금명세서의 부동산임대업외의 사업소득(주택임대업 포함)의 이월결손금 발생금액란에 적습니다.

| 목차 | 제 목 | 조회 |

|---|---|---|

| -> | 파란색: 간편장부 신고, 빨간색: 복식부기(자기조정) 신고 시 필요 | 256 |

| ※ | 기본정보 | 590 |

| 회사정보 | 485 | |

| 사업소득 납세자정보 | 451 | |

| 소득공제신고서/근로소득자공제신고서 | 689 | |

| 01 | 간편장부 신고 | 252 |

| 총수입금액필요경비계산서 | 672 | |

| 간편장부소득금액계산서 | 349 | |

| 추계신고(장부무기장) | 197 | |

| 기준경비율-추계소득금액계산서 | 455 | |

| 추계소득금액 및 주요경비계산명세 | 317 | |

| ※ | 표준재무제표 | 461 |

| 표준대차대조표 | 491 | |

| 표준손익계산서 | 310 | |

| 표준원가명세서 | 298 | |

| 표준합계잔액시산표 | 363 | |

| 01 | 소득금액 조정계산 | 248 |

| *조정계산서 | 553 | |

| 소득금액조정합계표 | 278 | |

| 총수입금액조정명세서 | 445 | |

| *조정후수입금액명세서 | 301 | |

| 02 | 소득금액명세서 | 235 |

| 1) 사업소득명세서 | 354 | |

| 2) 근로, 기타, 연금소득 | 298 | |

| 3) 금융소득-이자소득명세서 | 280 | |

| 03 | 종합소득금액 및 결손금 | 332 |

| 04 | 소득공제명세서 | 259 |

| 05 | 기부금 및 조정명세서 | 339 |

| 06 | 종합소득 산출세액계산 | 372 |

| 07 | 세금감면 및 공제 | 229 |

| 기장세액공제신청서 | 336 | |

| 세액감면(면제)신청서 | 318 | |

| 세액공제신청서 | 320 | |

| 세액공제명세서 | 288 | |

| 08 | 가산세액계산서 | 218 |

| 09 | 기납부세액명세서 | 288 |

| 10 | 세액계산-종합소득세 | 281 |

| 11 | 전자신고 파일생성 | 457 |