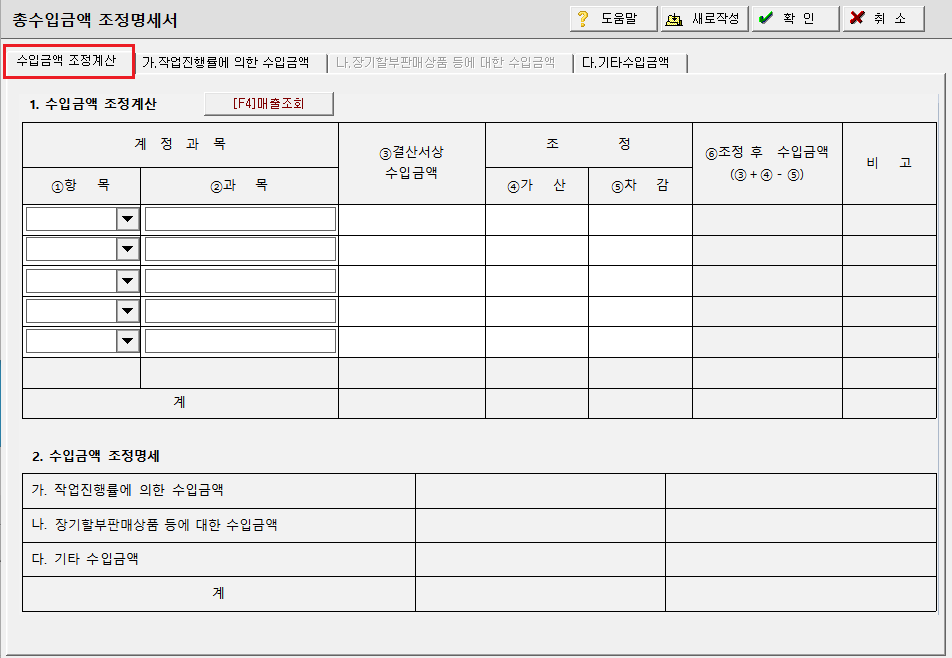

나. ④조정가산란에는 "2. 수입금액조정명세"의 "가." 또는 "나."의 조정액과 "다."의 수입금액 중 수입금액에 가산할 금액을 기재하고, ⑤조정차감란에는 "2. 수입금액조정명세"의 "가." 내지 "다."에 의하여 계상된 결산서상 수입금액 중 전기 과세분 등 당기에 총수입금액에 불산입하여야 할 수입금액을 기재합니다.

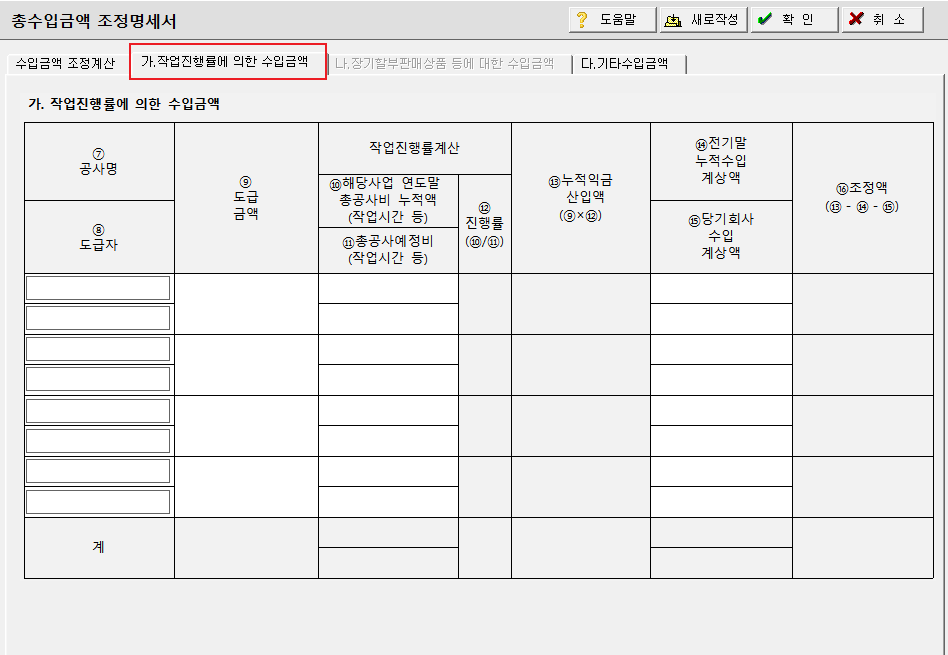

가. 작업진행률에 의한 수입금액계산은 「소득세법 시행령」 제48조제5호 단서의 경우에 작성하며, ⑨도급금액란은 총도급금액을 기재하고, ⑩건설 등의 필요경비총예정액란은 해당 과세기간종료일 현재 기업회계기준서 제12호(건설업회계기준)를 적용 또는 준용하여 추정한 원가를 기재합니다.

나. 장기할부 판매자산에 대한 수입금액은 「소득세법 시행령」 제48조제4호에 따른 상품 등인 경우에 작성하는 것입니다.

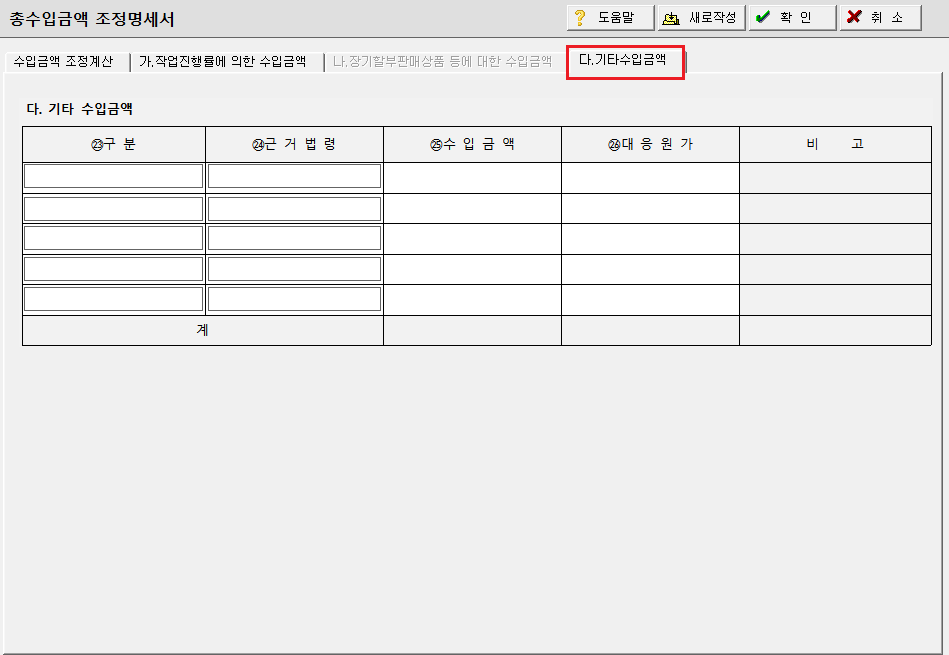

다. 기타 수입금액은 상기 "가." 및 "나." 외의 영업수익으로서 조정계산이 필요한 경우와 기타 수입금액이 누락된 경우에 작성하며, 구분란에는 위탁판매, 임대료수입, 유형자산 양도 등을 기재합니다. 유형자산 양도의 경우 부동산 이외의 사업용 유형자산을 양도한 복식부기의무자만 기재하며, 양도가액을 수입금액란에, 장부가액을 대응원가란에 각각 기재합니다.

수입금액: 누락된 매출액을 입력합니다.

대응원가: 누락된 매출품의 원가를 입력합니다. 대응원가가 없는 경우 공란으로 둡니다.

| 목차 | 제 목 | 조회 |

|---|---|---|

| -> | 파란색: 간편장부 신고, 빨간색: 복식부기(자기조정) 신고 시 필요 | 257 |

| ※ | 기본정보 | 592 |

| 회사정보 | 488 | |

| 사업소득 납세자정보 | 453 | |

| 소득공제신고서/근로소득자공제신고서 | 692 | |

| 01 | 간편장부 신고 | 253 |

| 총수입금액필요경비계산서 | 675 | |

| 간편장부소득금액계산서 | 350 | |

| 추계신고(장부무기장) | 197 | |

| 기준경비율-추계소득금액계산서 | 455 | |

| 추계소득금액 및 주요경비계산명세 | 318 | |

| ※ | 표준재무제표 | 463 |

| 표준대차대조표 | 492 | |

| 표준손익계산서 | 310 | |

| 표준원가명세서 | 299 | |

| 표준합계잔액시산표 | 365 | |

| 01 | 소득금액 조정계산 | 249 |

| *조정계산서 | 554 | |

| 소득금액조정합계표 | 280 | |

| 총수입금액조정명세서 | 446 | |

| *조정후수입금액명세서 | 302 | |

| 02 | 소득금액명세서 | 236 |

| 1) 사업소득명세서 | 356 | |

| 2) 근로, 기타, 연금소득 | 299 | |

| 3) 금융소득-이자소득명세서 | 281 | |

| 03 | 종합소득금액 및 결손금 | 333 |

| 04 | 소득공제명세서 | 261 |

| 05 | 기부금 및 조정명세서 | 341 |

| 06 | 종합소득 산출세액계산 | 373 |

| 07 | 세금감면 및 공제 | 231 |

| 기장세액공제신청서 | 337 | |

| 세액감면(면제)신청서 | 319 | |

| 세액공제신청서 | 322 | |

| 세액공제명세서 | 289 | |

| 08 | 가산세액계산서 | 221 |

| 09 | 기납부세액명세서 | 290 |

| 10 | 세액계산-종합소득세 | 281 |

| 11 | 전자신고 파일생성 | 457 |