세무조정계산

조정후 수입금액명세서

Tip

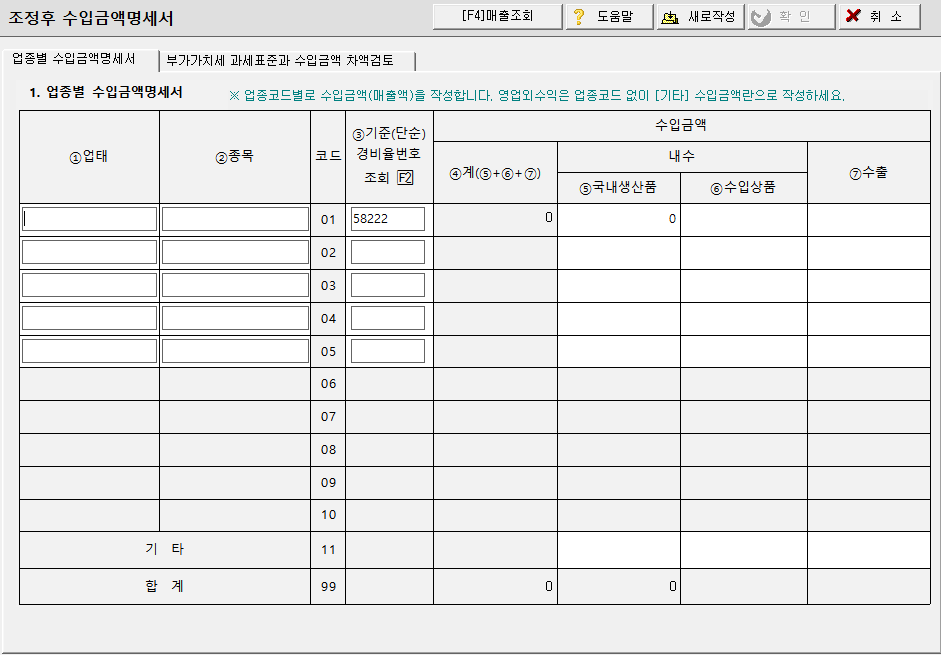

업종별 수입금액명세서

- ①업태, ②종목, ③기준(단순)경비율번호란에는 법인세 과세표준신고일 현재 최근에 제정된 기준(단순)경비율의

업태·종목 및 코드번호를 기입하되, 수입금액이 큰 종목부터 순차적으로 기입하며, 수입금액의 점유비가 5%미만이거나

종목수가 11개 이상이 되는 경우는 <111>란에 "기타"로 표시하여 합계로 기입하고 기준(단순)경비율번호란은 공란

으로 합니다.

- 수입금액 ④계란은 수입금액조정명세서(별지 제16호서식)상의 ⑥조정 후 수입금액란의 금액과 일치되어야 합니다.

- ⑥수입상품란에는 국내 및 국외무역업자 등 타인으로부터 수입상품을 매입하여 판매하는 수입금액이 포함됩니다.

- ⑦수출란에는 「부가가치세법」 제21조부터 제23조까지의 규정에 따른 수출, 국외제공용역, 외국항행용역 기타 외화

획득재화 또는 용역의 공급으로 생긴 수입금액을 기입합니다.

Tip

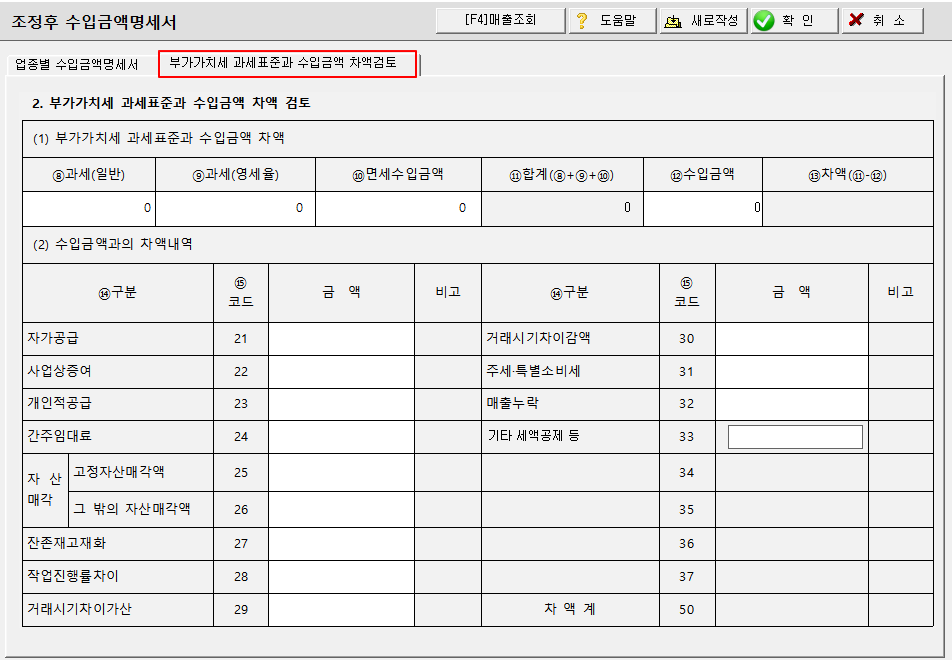

부가가치세 과세표준과 수입금액 차액 검토

- 부가가치세 과세표준과 수입금액 차액

(1) ⑧과세(일반), ⑨과세(영세율)란에는 해당사업연도에 해당하는 과세기간분의 과세표준(수정신고 및 경정을 포함

합니다)을 기입하되, 사업연도기간과 부가가치세 과세기간이 일치하지 아니하는 경우에는 사업연도기간이 속하는

부가가치세 과세기간의 과세표준합계액을 기입하고 그 차액은 (2)수입금액과의 차액내역란에 기입합니다.

(2) ⑩면세수입금액란에는 「부가가치세법」 제12조에 따른 부가가치세가 면제되는 재화 또는 용역의 공급에서 발생한

수입금액을 기입합니다.

- 수입금액과의 차액내역

(1) ⑬차액에 대하여 ⑭구분란에 자가공급, 고정자산매각액, 주세·특별소비세, 자가공급, 거래시기차이 등 해당란에 분류

하여 기입하되. 해당하는 항목이 없는 경우에는 공란에 차액항목을 기입하고 관련금액을 기입합니다.

(2) ⑦수출란과 ⑨영세율란과의 차액이 있는 경우에는 구체적으로 기입합니다.