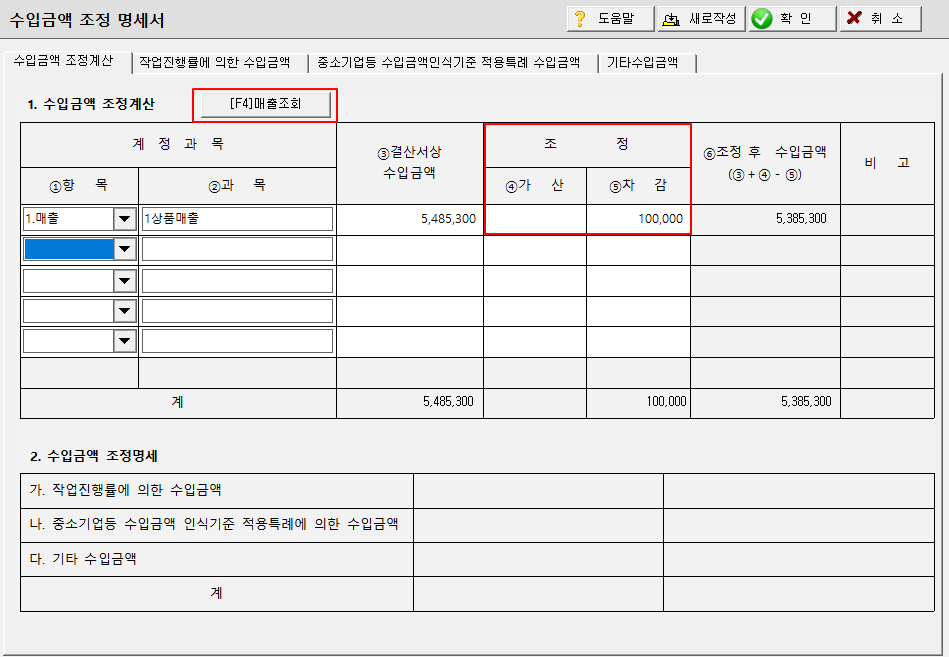

(3)결산서상 수입금액란에는 계정과목별로 총매출액 및 영업외수익 등으로 구분하여 수입금액에 해당하는 금액을 적습니다. 이 경우 총매출액은 매출에누리와 환입액 및 매출할인액을 빼서 적고, 영업외수익에 계상된 금액 중 영업수익에 해당하는 금액을 구분하여 적습니다.

(4)조정가산란은 2. 수입금액 조정명세 “가”, “나”에 따라 계산된 (16)조정액 계 및 (21)조정액 계와 (25)수입금액란의 금액이양수 (+)인 경우에 그 금액을 적습니다. (5) 조정차감란은 2. 수입금액 조정명세 “가”, “나”에 따라 계산된 (16)조정액 계 및(21) 조정액 계와 (25)수입금액란의 금액이 음수 (-)인 경우에 그 금액을 적습니다.

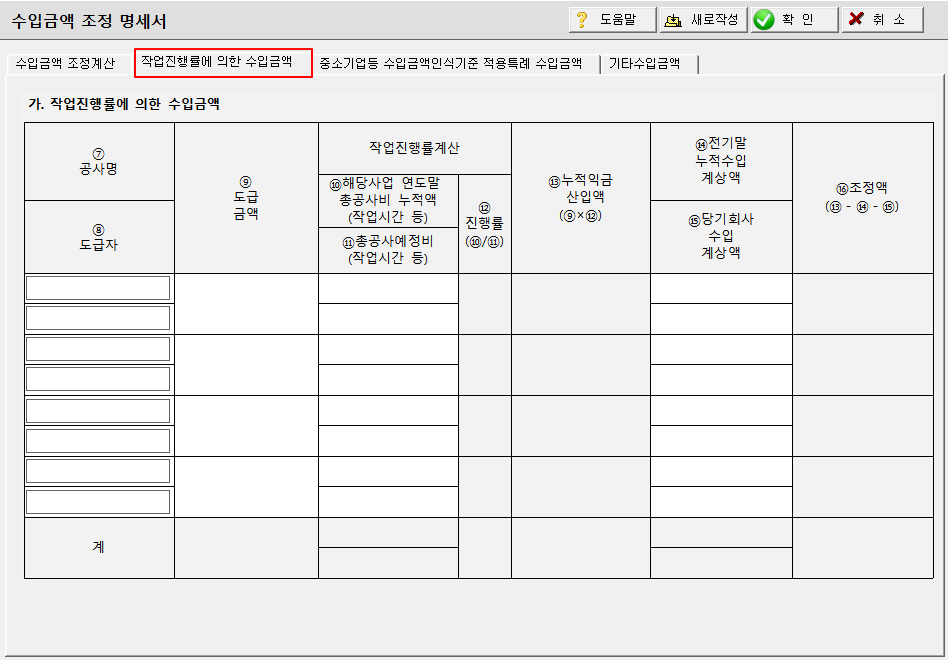

(9)도급금액란은 총 도급금액을 적고, (12)란의 진행률은 해당 사업연도말까지 발생한 총공사비누적액이 총공사예정비 에서 차지하는 비율로 계산하되, 건설의 경우 수익실현이 작업시간ㆍ작업일수 또는 기성공사의 면적이나 물량 등(작업 시간 등)과 비례관계가 있고, 전체 작업시간 등에서 이미 투입되었거나 완성된 부분이 차지하는 비율을 객관적으로 산 정할 수 있는 경우에는 그 비율로 계산할 수 있습니다.

(12)진행률에 의한 (13)란의 누적익금산입액에서 (14)란의 전기말누적수입계상액과 (15)란의 당기회사수입계상액을 뺀 금액인 (16)조정액 계의 금액이 양수(+)인 경우에는 (4)조정가산란에 적고, 음수(-)인 경우에는 (5)조정차감란에 적습니 다.

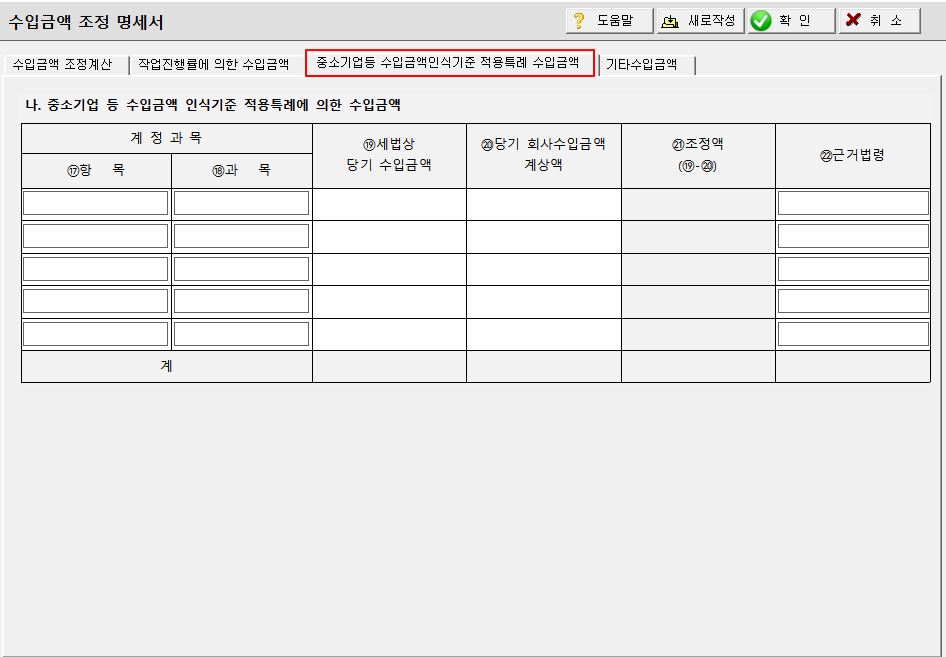

나. 중소기업 등 수입금액 인식기준 적용특례에 의한 수입금액은 「법인세법 시행령」 제68조제2항 단서, 및 제69조제 1항 단서 및 제2항의 경우, 회사 결산상 수입금액과 세법상 수입금액이 다른 경우 그 차이를 조정합니다.

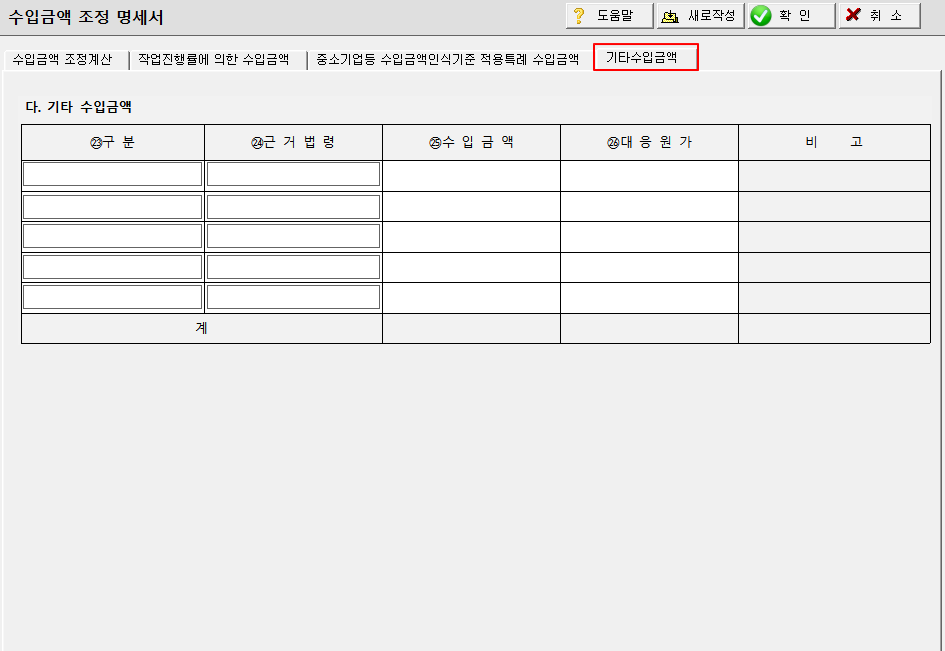

다. 기타 수입금액란은 상기 “가”, “나” 외의 수익으로서 조정계산이 필요한 경우와 그 밖에 수입금액이 누락된 경우에 작성하는 것으로 (23)구분란에는 총매출액, 위탁판매 및 임대료수입 등으로 적고 (25)수입금액란의 금액이 양수(+)인 경우에는 (4)조정가산란에 적고, 음수(-)인 경우에는 (5)조정차감란에 적습니다. (20)대응원가란은 결산상 비용으로 반 영하지 않은 대응원가를 적고 “소득금액조정합계표(별지 제15호서식)”의 해당란에 옮겨 적습니다.

(4)조정가산란의 계와 (5)조정차감란의 계를 각각 익금산입 및 손금산입하여야 하며, (16)조정액 계,(21)조정액 계와 (25)수입금액란의 계를 합계한 금액이 (4)조정가산란의 계에서 (5)조정차감란 계를 뺀 금액과 일치하여야 합니다.

(6)조정 후 수입금액은 “조정후수입금액명세"서의 (112)합계의 (4)계란의 금액과 일치하여야 합니다.

| 목차 | 제 목 | 조회 |

|---|---|---|

| 01 | 소득금액조정합계표 | 421 |

| 02 | 수입금액조정명세서 | 432 |

| 03 | 조정후 수입금액명세서 | 271 |