Tip

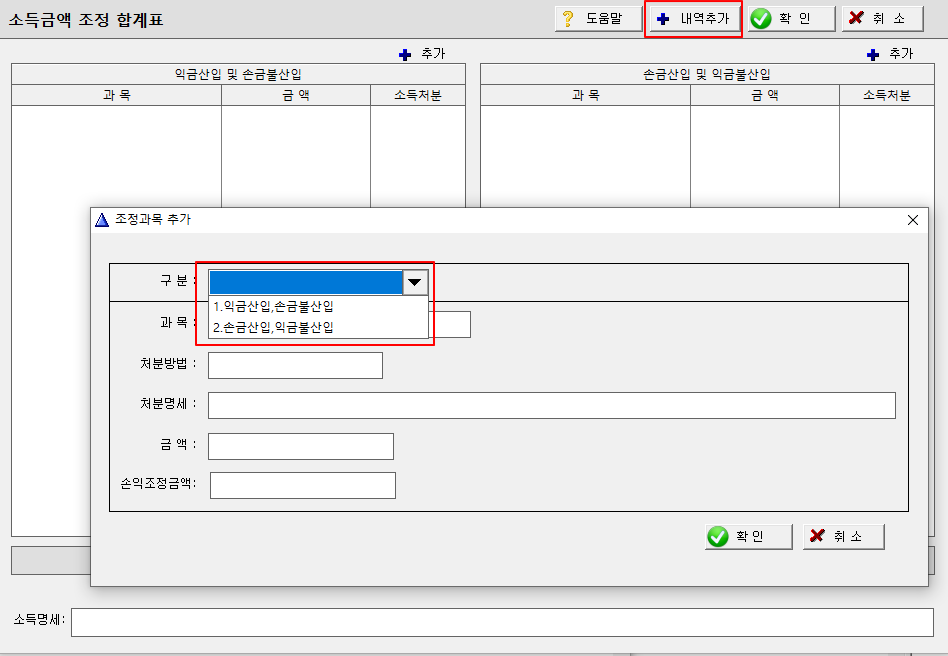

[내역추가]버튼을 클릭하여 소득금액 조정내역을 입력하세요

구분: 1.익금산입, 손금불산입, 2. 손금산입, 손금불산입 중 선택하여 입력하세요.

※ 소득금액조정합계표 작성방법은 해당 신고서식 하단의 작성방법이 설명되어 있습니다.

☞ 국세청 홈페이지 [국세정보] > [세무서식]에서 법인세 신고서식을 내려받을 수 있습니다.

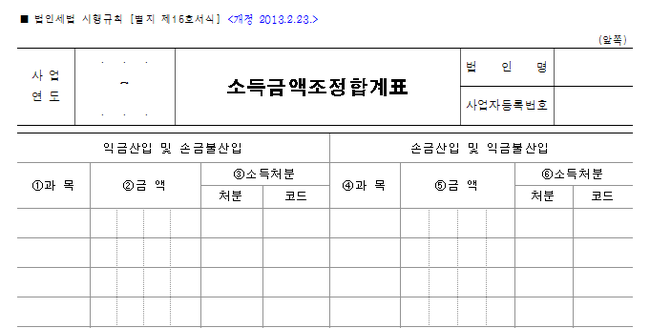

- 각 조정명세서에 의한 조정계산결과 익금 및 손금 조정사항과 기타 익금 및 손금조정사항을 적어 집계하고 필요에 따라 기타 조정사항의 명세 또는 계산 근거를 첨부합니다.

다만, 기부금 한도초과액 조정분은 본 표에서 제외하고 당기순이익과 법인세 차감전 순손익과의 차액인 법인세 등을 포함하여 작성합니다.

- ①, ④과목란은 간단 명료하게 회사계산 계정과목 및 익금, 손금산입 유형을 요약 하여 적습니다.

- 동업기업으로부터 배분받은 소득금액은 ‘동업기업 소득금액 배분액’으로 ①란에 적고, 동업기업으로부터 배분받은 결손금은 ‘동업기업 결손금 배분액(지분가액 한도내 결손금)’과 ‘동업기업 결손금 배분액(배분한도 초과결손금)’으로 구분하여 ④란에 적습니다.

- ③, ⑥처분란은 익금의 경우 「법인세법 시행령」 제106조에 따라 배당, 상여, 유보, 기타소득, 기타 사외유출, 기타로 구분하여 적고, 손금의 경우 유보, 기타로 구분하여 적습니다.

가. ③, ⑥코드란은 익금산입 및 손금불산입의 경우 상여 100, 배당 200, 기타 소득 300, 유보 400, 기타 사외유출 500, 기타 600으로 적으며, 손금산입 및 익금불산입의 경우 유보(△유보) 100, 기타 200으로 적습니다.

나. 동업기업으로부터부터 배분받은 소득금액 또는 결손금은 ③, ⑥처분란에 ‘기타’로 적습니다.

- ②익금산입 및 손금불산입 합계와 ⑤손금산입 및 익금불산입 합계는 법인세 과세표준 및 세액조정계산서[별지 제3호서식]상의 , 란에 각각 옮겨 적습니다.

- 기업회계기준에 따라 원화 외의 통화를 기능통화로 채택하여 재무제표를 작성하는 법인의 경우에는 원화 외의 기능통화를 채택하지 아니하고 계속하여 원화로 재무제표를 작성할 경우에 작성하여야 할 재무제표(원화재무제표)로 환산함에 따른 세무조정내용을 제자산, 제부채 등의 항목으로 우선 작성한 후 기타 세무조정내용을 적습니다.

※간단한 용어설명