법인세 세액계산

가산세액계산서

Tip

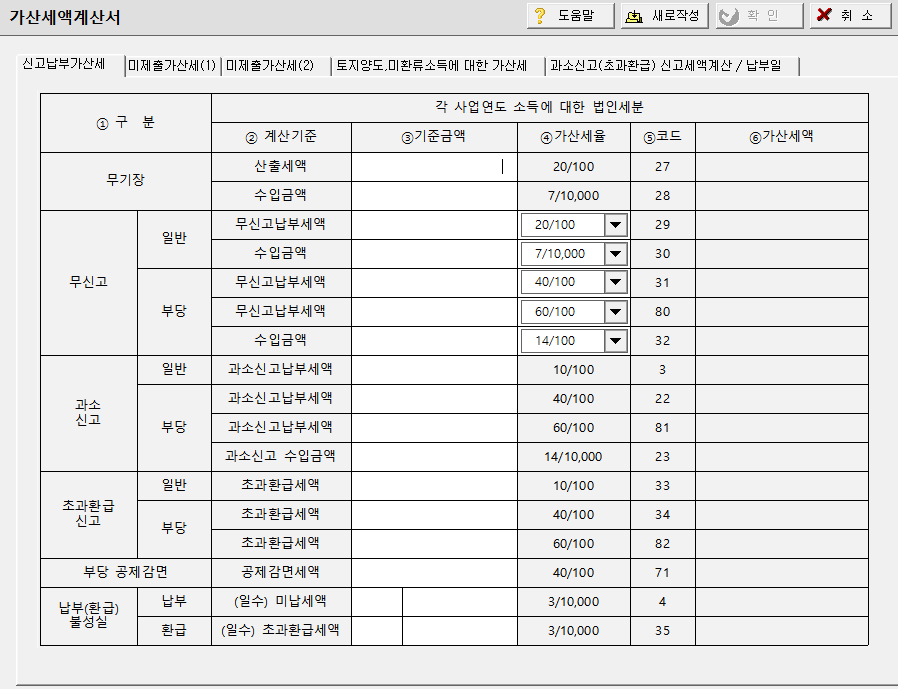

- 무기장가산세

산출세액 또는 수입금액에 가산세율을 적용하여 산출된 금액 중 큰 금액을 가산세액으로 하고, 작은 금액은 ( )에

적습니다.

- 무신고가산세

일반무신고와 부당무신고를 구분하여 무신고납부세액 또는 수입금액에 가산세율을 적용하여 계산한 금액 중 큰 금액을 가

산세액으로 하고, 작은 금액은 ( )에 적습니다. 다만, 법정신고기한이 지난 후 1개월 이내에 「국세기본법」 제45조의3에

따라 기한 후 신고ㆍ납부를 하는 경우에는 해당 가산세의 100분의 50을, 1개월을 초과하고 6개월 이내에 기한 후 신고ㆍ납부

하는 경우에는 100분의 20에 해당하는 금액을 감면합니다.

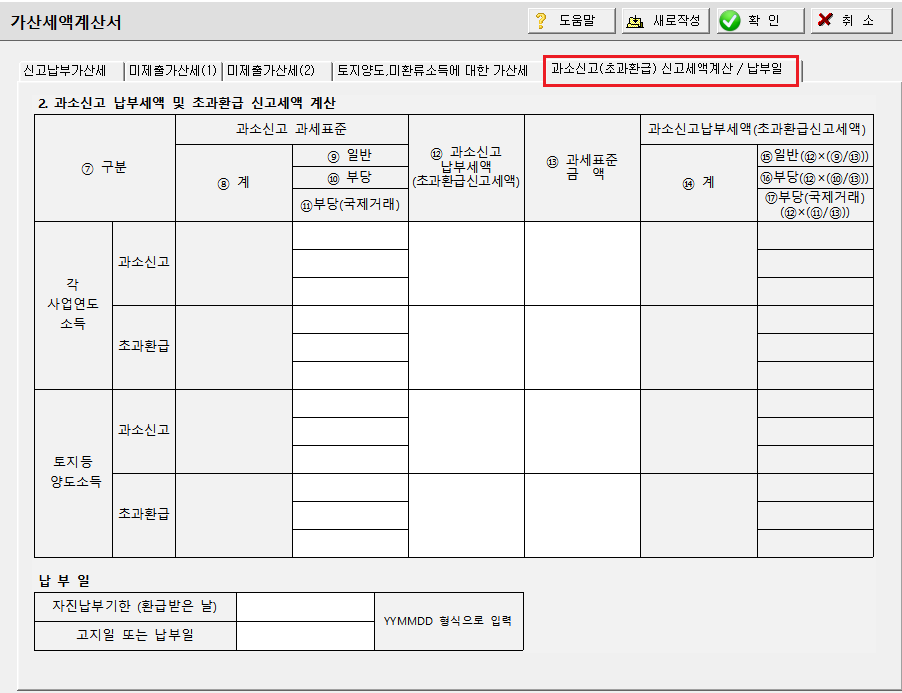

- 과소신고(초과환급신고)가산세

(8)란의 과소신고 과세표준을 일반과소(9), 부당과소(10), 부당과소(국제거래)(11))로 구분하여 (13)란의 과세표준금액에서

차지하는 비율을 (12)란의 과소신고납부세액(초과환급신고의 경우 초과환급신고세액)에 곱하여 (14)란의 과소신고납부세액

(초과환급신고의 경우 초과환급신고세액)을 일반과소(15), 부당과소(16), 부당과소(국제거래)(17))로 구분하여 적은 후, (4)

란의 가산세율을 적용하여 일반과소신고(초과환급신고)가산세와 부당과소신고(초과환급신고)가산세로 구분하여 적습니

다. 부당과소신고가산세는 과소신고납부세액 또는 부당과소신고 수입금액에 가산세율을 적용하여 계산한 금액 중 큰 금액

을 가산세액으로 하고, 작은 금액은 ( )에 적습니다.

다만, 법정신고기한이 지난 후 6개월 이내에 「국세기본법」 제45조에 따라 수정신고를 한 경우에는 해당 가산세의 100분의

50을, 6개월을 초과하고 1년 이내에 수정신고하는 경우에는 100분의 20을, 1년을 초과하고 2년 이내에 수정신고하는 경우에

는 100분의 10에 해당하는 금액을 감면합니다.(* 초과환급신고가산세는 2012.1.1. 이후 개시한 사업연도 분부터 미적용)

- 부당 공제감면 가산세

세액감면 또는 세액공제를 받은 금액에 가산세율을 적용하여 산출한 금액을 가산세액으로 합니다. 다만, 법정신고기한이 지

난 후 6개월 이내에 「국세기본법」 제45조에 따라 수정신고를 한 경우에는 해당 가산세의 100분의 50을, 6개월을 초과하고

1년 이내에 수정신고하는 경우에는 100분의 20을, 1년을 초과하고 2년 이내에 수정신고하는 경우에는 100분의 10에 해당하

는 금액을 감면합니다.(* 2013.1.1. 이후 세액감면 또는 세액공제를 신청하는 분부터 적용)

- 납부(환급)불성실가산세

미납부세액(초과환급세액)에 가산세율과 경과일수를 곱하여 계산한 금액을 가산세액으로 합니다.

- 지출증명서류 미수취ㆍ허위수취 가산세

미수취ㆍ허위수취 금액에 가산세율을 적용하여 산출한 금액을 가산세액으로 합니다.

- 지급명세서 제출 불성실 가산세

가. 미제출금액 등에 2/100의 가산세율을 적용하여 산출한 금액을 가산세로 합니다.

나.「상속세 및 증여세법」 제82조제1항 및 제6항의 미제출 등의 금액에 2/1,000의 가산세율을, 같은 법 제82조제3항 및 제4

항의 미제출 등의 금액에 2/10,000의 가산세율을 적용하여 산출한 금액을 가산세로 합니다.

다. 제출기한이 지난 후 3개월 이내에 제출하는 경우에는 50/100의 가산세를 감면한 금액을 적습니다.

- 주식 등 변동상황명세서 제출 불성실 가산세

미제출 또는 누락제출 및 불분명하게 제출한 주식(출자지분)의 액면금액(출자가액)에 2/100의 가산세율을 적용하여 계산합

니다. 다만, 제출기한이 지난 후 1개월 이내에 제출하는 경우에는 1/100의 가산세율을 적용합니다.

- 주주 등의 명세서 제출 불성실 가산세

법인설립신고 또는 사업자등록 시 주주 등의 명세서를 미제출, 누락제출, 불분명하게 제출한 주식(출자지분)의 액면금액(출

자가액)에 5/1,000의 가산세율을 적용하여 계산합니다. 다만, 제출기한이 지난 후 1개월 이내에 제출하는 경우에는

2.5/1,000의 가산세율을 적용합니다.

* 2012.1.1. 이후 최초로 법인설립신고를 하거나, 2013.1.1. 이후 최초로 사업자등록을 하는 분부터 적용

- 계산서 및 (세금)계산서합계표 미제출 가산세 등

미발급 또는 가공(위장)수수한 계산서의 공급가액에 2/100의 가산세율을, 불분명 계산서의 공급가액 및 계산서ㆍ세금계산

서 합계표 미제출 또는 불분명하게 제출한 합계표의 공급가액에 1/100의 가산세율을 적용하여 계산하고, 세금계산서합계표

미제출 등 가산세 적용은 면세법인의 매입처별 세금계산서합계표에 한정합니다. 다만, 제출기한이 지난 후 1개월 이내에 제

출하는 경우에는 5/1,000의 가산세율을 적용합니다.

* 2012.1.1. 이후 최초로 미발급 또는 가공(위장)수수분부터 2/100의 가산세율 적용, 종전의 경우 1/100의 가산세율 적용

- 기부금영수증 불성실교부가산세 등

사실과 다르게 발급된 금액(2013.1.1. 이후 기부금영수증을 발급하는 분부터는 기부자의 인적사항 등을 사실과 다르게 적어

발급한 경우 등 포함)에 2/100의 가산세율을 적용하거나 기부자별 발급명세를 작성ㆍ보관하지 아니한 금액에 2/1,000의 가

산세율을 각각 적용하여 계산합니다.

- 신용카드거래 및 현금영수증 발급거부 가산세 등

신용카드거래를 거부하거나 신용카드 매출전표를 사실과 다르게 발급한 경우 또는 현금영수증 발급을 거부하거나 사실과

다르게 발급한 경우에는 거부 또는 발급금액에 5/100의 가산세율(건별로 계산한 금액이 5천원에 미달하는 경우 5천원)을

적용하고, 현금영수증가맹점으로 가입하지 아니한 경우 수입금액의 1/100에 상당하는 금액에 (미가맹기간*/해당 사업연도

의 일수)를 곱하여 계산한 금액을 적습니다.

* 미가맹기간은 3개월이 지난 날의 다음 날부터 가맹일 전날까지의 기간입니다.

- 유보소득 계산 명세서 제출 불성실 가산세

미제출 또는 불분명하게 제출한 해당 특정외국법인의 배당 가능한 유보소득금액에 5/1,000의 가산세율을 적용하여 계산합

니다. 다만, 제출기한이 지난 후 1개월 이내에 제출하는 경우에는 2.5/1,000의 가산세율을 적용합니다.

* 2014.1.1 이후 개시하는 사업연도분부터 적용

- 각 사업연도 소득에 대한 법인세분 및 토지 등 양도소득에 대한 법인세분 및 미환류소득에 대한 법인세분 가산세 합계를

법인세 과세표준 및 세액조정계산서(별지 제3호서식)서식의(124) 란, (145)란 및 (164)란에 각각 적습니다.

- 중간예납세액의 미납부로 인한 가산세 등을 적습니다.

- 동업기업 가산세 배분액: 배분할 금액(동업기업의 가산세 총액)에 배분비율 곱하여 계산한 가산세를 적습니다.

- ■ 음영으로 표시된 란은 적지 않습니다.