Tip

중소기업기준검토표란?

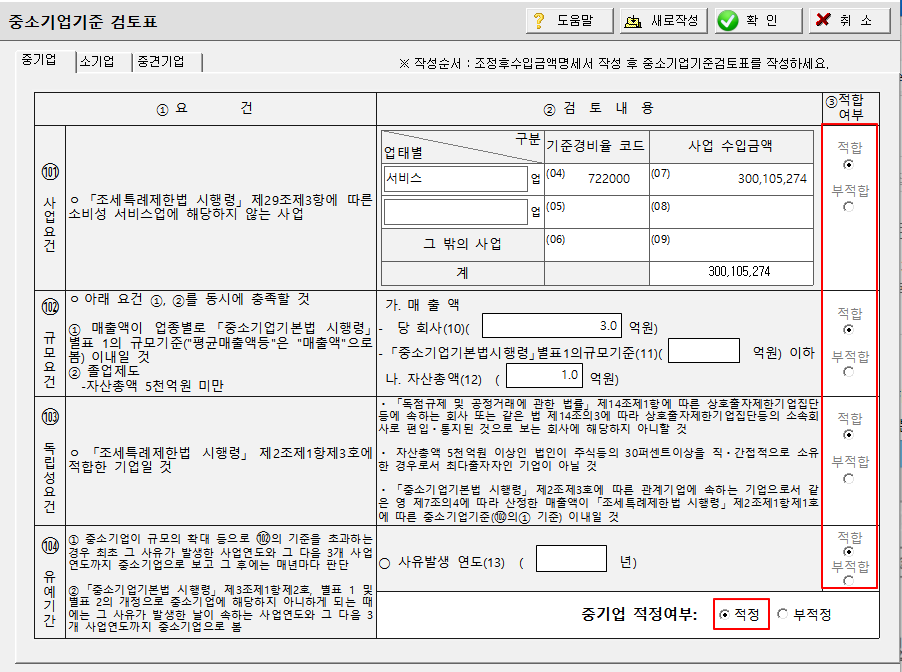

중소기업 여부에 대해 법인세법에 의거하여 별지서식으로 기준검토표가 있습니다.

이 중소기업 기준검토표를 가지고 중소기업여부를 판단합니다.

※ 중소기업기본법 시행령 별표1

※ 중소기업기본법 시행령 별표3

- ① 요건란의 소비성 서비스업은 아래의 사업을 말하며, ② 검토내용란에는 사업내용을 적습니다. 둘 이상의 사업을 겸영하는 경우에는 사업수입금액이 큰 사업을 주된 사업으로 합니다.

- 호텔업 및 여관업(「관광진흥법」에 따른 관광숙박업은 제외합니다), 주점업(일반유흥주점업, 무도유흥주점업 및 「식품위생법 시행령」 제21조에 따른 단란주점업을 말하며, 「관광진흥법」에 따른 외국인전용유흥음식점업 및 관광유흥음식점업은 제외합니다) 등

- ② 검토내용란의 독립성요건에서 관계기업 여부는 2012년 1월 1일 이후 최초로 개시한 사업연도 분부터 검토합니다.

- ② 검토내용란의 유예기간의 사유발생 연도는 최초로 사유가 발생한 연도를 적습니다. 「조세특례제한법 시행령」 제2조제2항 단서에 따른 사유에 해당하는 경우에는 유예기간을 적용하지 않습니다.

- ③ 적합여부란은 요건의 충족여부에 따라 "적합" 또는 "부적합"에 "○"표시를 합니다. 이 경우 (25)란은 ① 요건란 의 ① ~ ③의 요건 중 어느 하나에 해당되는 경우 "(Y)"에 "○"표시하며, 의 ① ~ ③의 세액공제 대상에 해당하지 아니하는 경우에는 ③의 금액을 기준으로 작성합니다.

- ④ 적정여부의 란은 ① 요건란의 ㆍㆍ의 요건이 동시에 충족되거나, ① 요건란의 요건(유예기간)이 충족되는 경우에만 "적(Y)"에 "○"표시를 합니다.

※ 작성순서: 조정후수입금액명세서 작성 후 중소기업기준검토표를 작성하세요.