법인지방소득세

특별징수세액명세서

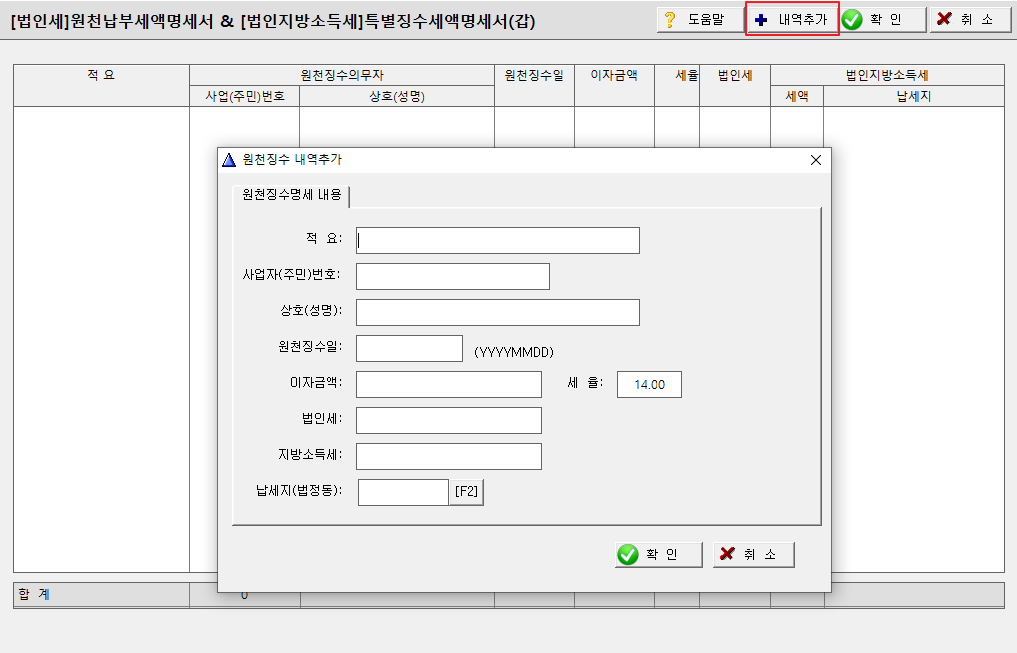

Tip

- 이 서식은 보유기간 이자상당액에 대하여 원천징수되는 채권등의 이자소득을 제외한 이자소득 및 증권투자신탁수익의 분배금에 대하여 작성합니다.

- 적요란에는 비영업대금의 이자, 정기예금이자 등 이자소득이 발생하는 사유를 기입합니다.

- 적요사유별ㆍ원천징수의무자별로 구분하여 각 사업연도의 합계액으로 적을 수 있으며, 이 경우 원천징수일은 최초의 원천

징수일을 적어야 합니다.

- 일반법인의 경우 법인세란의 합계금액과 “원천납부세액명세서[별지 제10호서식(을)]”의 (11)법인세란의 합계금액을

합하여 “법인세 과세표준 및 세액조정계산서(별지 제3호서식)”의 (128)원천납부세액란에 옮겨 적습니다.

- 동업기업에서 발생한 소득에 대하여 「법인세법」제73조에 따라 원천징수된 세액이 있는 경우 적요란에 ‘동업기업 원천

납부세액 배분액’이라 구분하여 적고, 원천징수의무자란에는 동업기업 상호 및 사업자등록번호를, 법인세란에는 원천

징수된 법인세액을 적습니다.