Tip

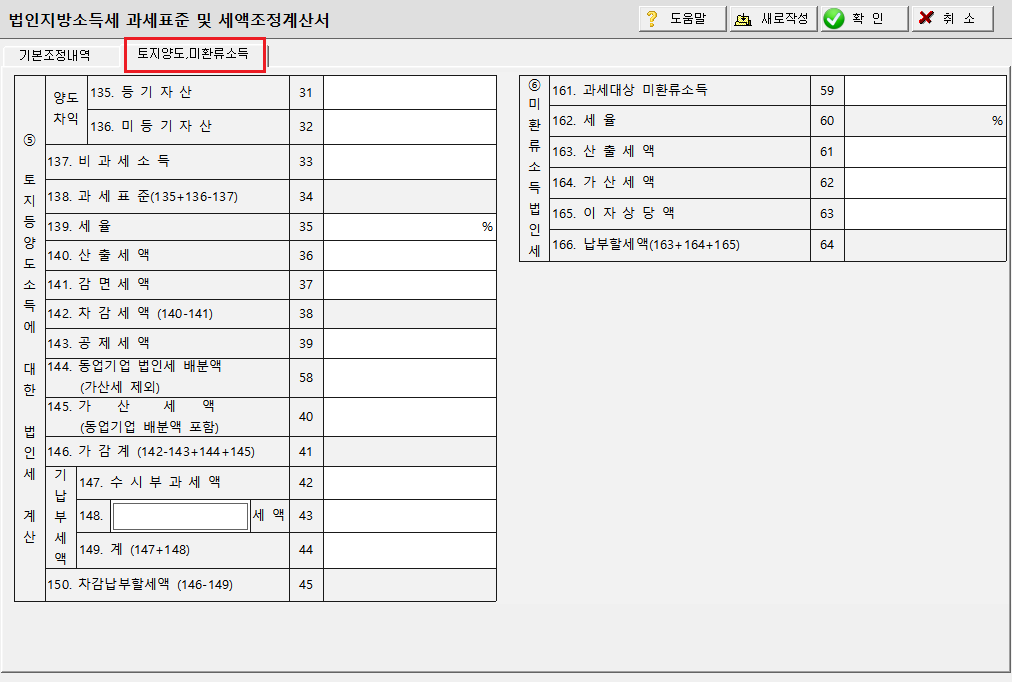

※ 「조세특례제한법」 제104조의10에 따른 해운기업의 법인세 과세표준 계산 특례를 적용받는 법인의 경우에는 (101)란부터

(112) 란까지,(121)란,(123)란 및 (128)란에 비해운소득과 관련하여 발생한 금액을 적고, (159)선박표준이익란에 선박표준

이익 산출명세서(별지 제3호서식 부표)의 (7) 선박표준이익란의 금액을 적으며, (112) 과세표준란의 금액이 "0" 보다 작은

경우 (113)과세표준란에는 (159) 선박표준이익란의 금액을 적습니다.

또한 법인세 과세표준 및 세액신고서(별지 제1호서식)의 (49) 기능통화 도입기업의 과세표준 계산방법이 ‘기능통화 표시

재무제표 기준’으로 ‘2’로 표기할 경우 (101)란부터 (118) 란까지의 금액은 기능통화로 표기하지 않고, 기능통화 금액에 같

은 별지 제1호서식의 (30)과세표준 환산 시 적용환율을 곱한 금액으로 적습니다. 이 경우 작성방법 1부터 7까지의 각종 조

정명세서, 명세서 등 관련 서식에도 같은 별지 제1호서식의 (30) 과세표준 환산 시 적용환율을 곱한 금액으로 적습니다.

※ 예: 기능통화(USD), 적용환율(1,100원), 당기순이익(USD 2,000)일 경우 결산서상 당기순이익란은 ‘2,200,000’ 으로

적습니다.

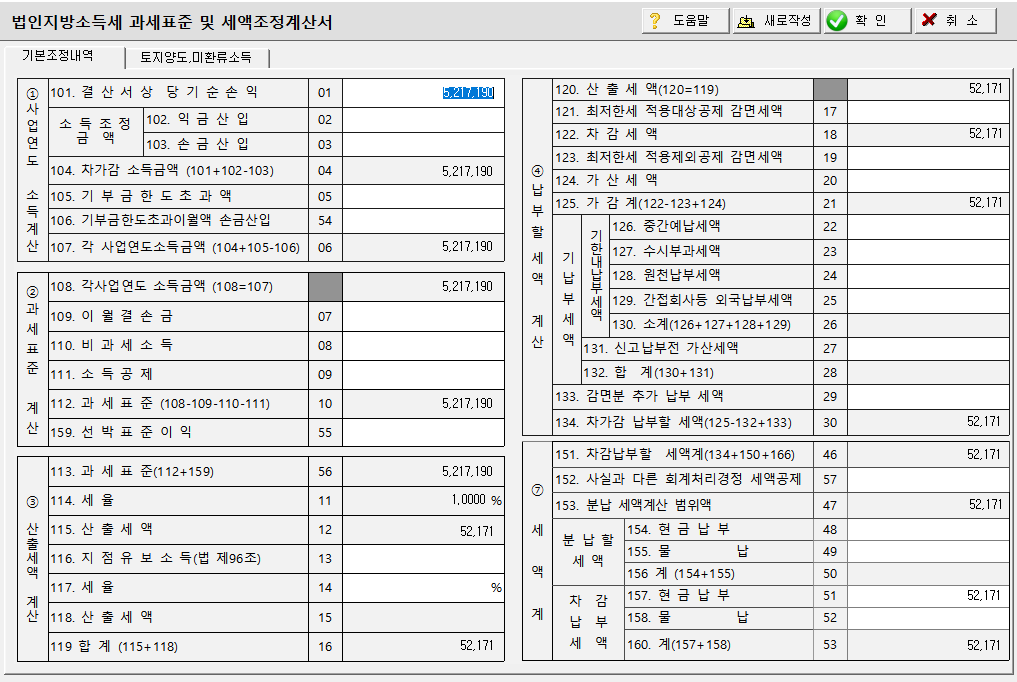

- (101)결산서상 당기순손익란: (포괄)손익계산서의 법인세 차감 후 당기순손익을 적습니다. 다만, 당기순이익은 그대로 적

고, 당기순손실은 "△" 등 음(-)의 표시를 하여야 합니다.

- 소득조정금액란((102),(103)): "소득금액조정합계표(별지 제15호서식)"의 익금산입 및 손금불산입 (2)금액란의 합계와 손금

산입 및 익금불산입 (5) 금액란의 합계를 (102)익금산입란 및 (103)손금산입란에 각각 적습니다.

- (105)기부금 한도초과액란: 기부금조정명세서(별지 제21호서식)의 (22) 한도초과액 합계 금액을 적습니다.

- (106)기부금한도초과이월액 손금산입란: "기부금조정명세서(별지 제21호서식)"의 (26) 해당 사업연도 손금추인액란의 합계

금액을 적습니다.

- (109)이월결손금란: "자본금과 적립금조정명세서(갑)[별지 제50호서식(갑)]"의 Ⅱ. 이월결손금계산서 중 (13)당기공제액

란의 합계를 적습니다.

- (110)비과세소득란: "비과세소득명세서(별지 제6호서식)"의 (6) 수입이자 또는 소득금액란의 합계와 (10) 차감비과세 금액

란의 (20) 합계란의 금액을 합한 금액을 적습니다. 다만, 각 사업연도소득에서 이월결손금액을 차감한 금액이 음수(-)인

경우에는 "0"을 적습니다.

- (111)소득공제란: 소득공제조정명세서(별지 제7호서식)의 (113) 합계란의 (8) 소득공제액을 적습니다. 다만, 각 사업연도소

득에서 이월결손금 및 비과세소득을 차감한 금액이 음수(-)인 경우에는 "0"을 적습니다.

- 세율란((114),(117),(139)): 각 세법에 따라 적용할 최고세율((117)란은 「법인세법」 제96조에 따른 과세대상 법인은 「법

인세법」 제96조제3항에 따른 세율) 1개만을 적습니다.

- (116)지점유보소득란: 「법인세법」 제96조를 적용받는 외국법인의 국내지점은 지점유보소득금액계산서(별지 제49호서

식) (15)란의 금액을 적습니다.

- (121)최저한세 적용대상 공제감면세액: "공제감면세액 및 추가납부세액합계표(갑)[별지 제8호서식(갑)]"의 (208)합계란의

금액을 적습니다.

- (122)차감세액란: (120)란의 산출세액에서 (121)란의 최저한세 적용대상 공제감면세액을 차감하여 적습니다.

- (123)최저한세 적용제외 공제감면세액: "공제감면세액 및 추가납부세액합계표(갑)[별지 제8호서식(갑)]"의(150) 란을

적습니다.

- (133)감면분추가납부세액란: "공제감면세액 및 추가납부세액합계표(을)[별지 제8호서식(을)]"의 (195)추가납부세액 합계

금액과 (180) 이월과세 합계금액을 더하여 적습니다.

- 가산세액란((124) + (145)): "가산세액계산서(별지 제9호서식)"에 따라 적습니다(중간예납세액의 미납부로 인한 가산세를

합산하여 계산합니다).

- 기납부세액 계란((132) + (149))

가. 기한 내 납부세액은 중간예납(중간예납을 고지한 경우를 포함합니다), 수시부과 및 원천납부세액을 각각 적되 가산세를

제외한 금액을 적고, 간접투자회사 등의 외국납부세액은 "간접투자회사 등의 외국납부세액 계산서(별지 제11호서식)"의

(8) 공제(환급)신청금액을 적습니다.

나. 신고납부 전 가산세액은 중간예납 미납부가산세 등을 말합니다.

- (144) 동업기업 법인세 배분액: 동업기업으로부터 배분받은 토지등 양도소득에 대한 법인세(‘산출세액’에서 ‘공제감면세

액’을 차감한 후의 세액(가산세는 제외함)을 적습니다.

- (152)사실과 다른 회계처리 경정세액공제란: "사실과 다른 회계처리로 인하여 과다납부한 금액의 세액공제명세서(별지

제52호의4서식)"의 (9)란의 연도별 공제금액을 적습니다.

- (161)과세대상 미환류소득란: 미환류소득에 대한 법인세 신고서(별지 제52호의2서식)의 의(43) 란을 적습니다. 다만, 의

란이 음수인 경우에는 "0"으로 적습니다.

- (164)가산세액란: 가산세액계산서(별지 제9호서식)의 미환류소득에 대한 법인세분의 (6)가산세액의 합계금액을 적습니

다.

- (165)이자상당액란: 법인세법시행령 제93조제17항에 따라 계산한 금액을 적습니다.