세액공제감면조정

공제감면세액 및 추가납부세액합계표

Tip

- (3) 대상세액란: 「법인세법」ㆍ「조세특례제한법」 등에 따른 공제감면대상금액이 있는 경우 공제감면세액계산서

(별지 제8호서식 부표 1, 2, 3, 4, 5)에 따라 감면구분별로 적습니다.

- (4)ㆍ(7) 공제세액란: 「법인세법」ㆍ「조세특례제한법」 등에 따른 공제감면세액은 공제감면세액계산서(별지 제8호서식 부표 1, 2, 3, 4, 5)에 따라 계산된 공제세액 중 당기에 공제될 세액의 범위에서 「법인세법」 제59조제1항에 따른 공제순서에 따라 감면 구분별로 적습니다.

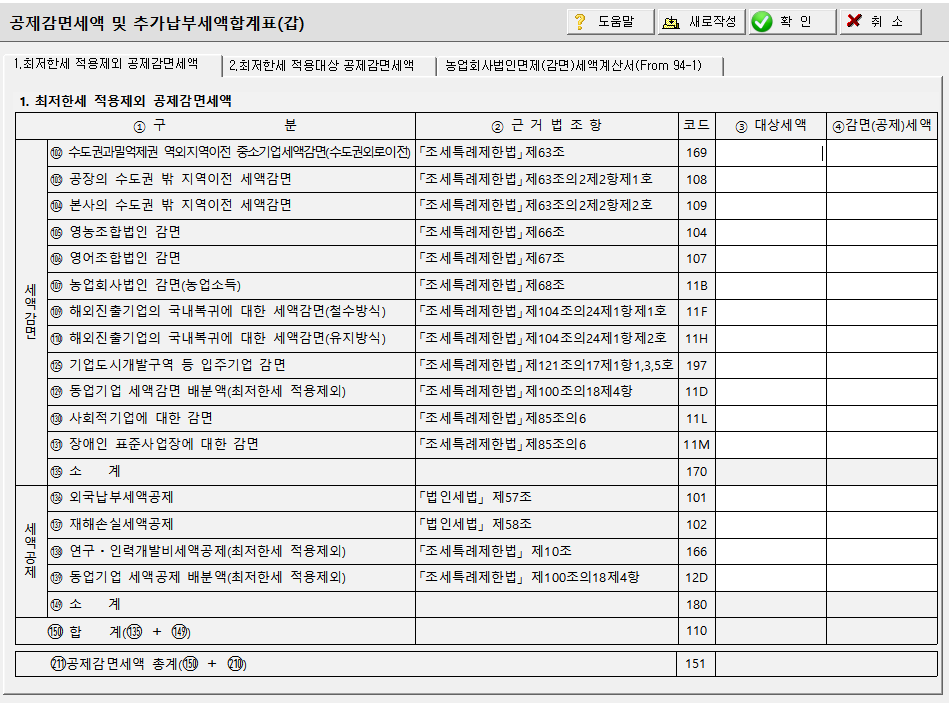

- (150)란 중 (4) 감면세액란: 법인세 과세표준 및 세액조정계산서(별지 제3호서식)의 (123)최저한세 적용제외 공제감면세액란에 옮겨 적습니다.

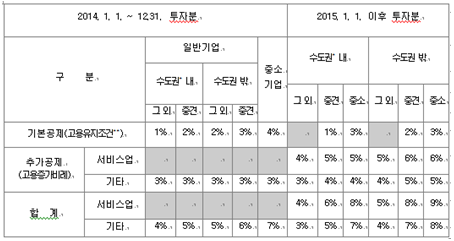

- (188)란 중 (6) 당기발생액란: 투자금액에 아래의 율을 적용하여 적습니다.

* 「수도권정비계획법」 제6조제1항제2호의 성장관리권역 또는 같은 항 제3호의 자연보전권역

** 중소기업에 한정하여 고용감소 시에도 공제가 가능하나, 감소인원 1명당 1,000만원씩 공제액 차감

- 「조세특례제한법」 제144조제3항에 따라 이월하여 공제하는 "고용창출투자세액공제" 공제세액은 ⑥ 당기발생액란에 적습니다. (5) 전기이월액란은 「조세특례제한법」 제144조제1항(최저한세)에 따라 이월하여 공제하는 경우에 적습니다.

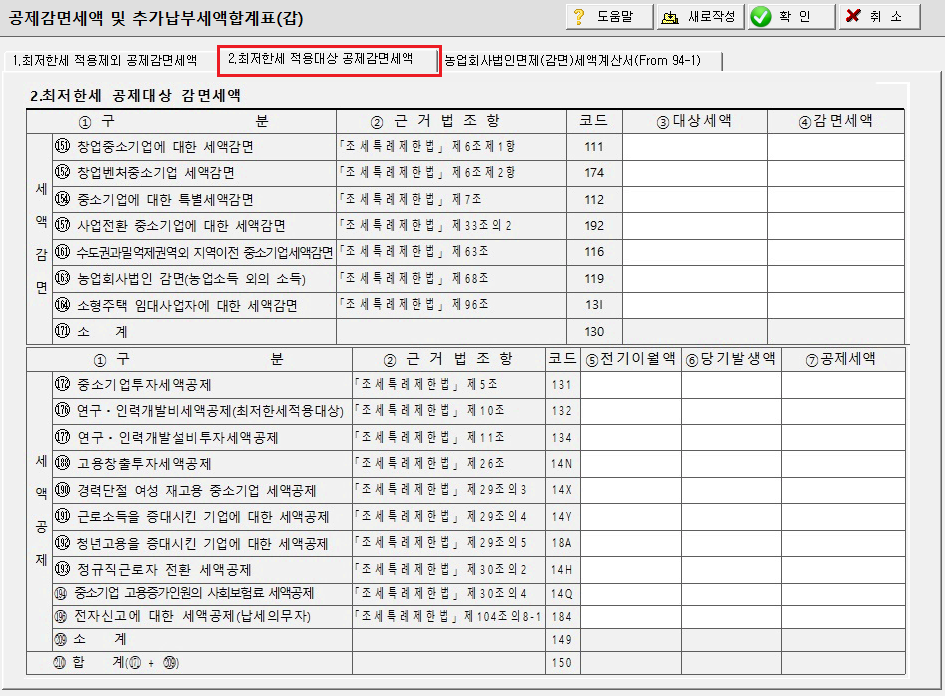

- (210)란 중 (7) 공제세액란: 법인세 과세표준 및 세액조정계산서(별지 제3호서식)의 최저한세 적용대상 공제감면세액란에 옮겨 적습니다.

- (212) 기술도입대가에 대한 조세면제란의 공제세액란: 기술도입대가를 지급하는 내국법인이 별지 제8호서식 부표 9의 감면세액 합계액을 적습니다(국내사업장이 있고 해당 기술이 국내사업장에 실질적으로 관련되거나 귀속되는 경우에는 기술을 제공하는 외국법인이 (212) 기술도입대가에 대한 조세면제란의 감면세액란에 적습니다).

- (136)외국납부세액공제란: 외국납부세액과 (213)간주ㆍ간접 외국납부세액공제액을 합하여 적고, 간주ㆍ간접 외국납부세액공제액은 (213)란에 별도로 적습니다.

- 「조세특례제한법」 제10조의 연구ㆍ인력개발비세액공제 중 최저한세가 적용되는 공제세액은 (176)란에 적고, 최저한세 적용이 제외되는 공제세액은 (138)란에 각각 구분하여 적습니다.

- 「조세특례제한법」 제104조의5의 지급명세서에 대한 세액공제는 2014. 1. 1. 이후 제출하는 분부터 세액공제를 적용하지 않습니다.

- 법령의 개정에 따라 종전의 규정 또는 개정규정에 따라 공제감면 받는 경우에 해당 법령의 조문순서에 따라 비어

있는 란 등에 별도로 적습니다.