세액공제감면조정

세액공제조정명세서(3)

Tip

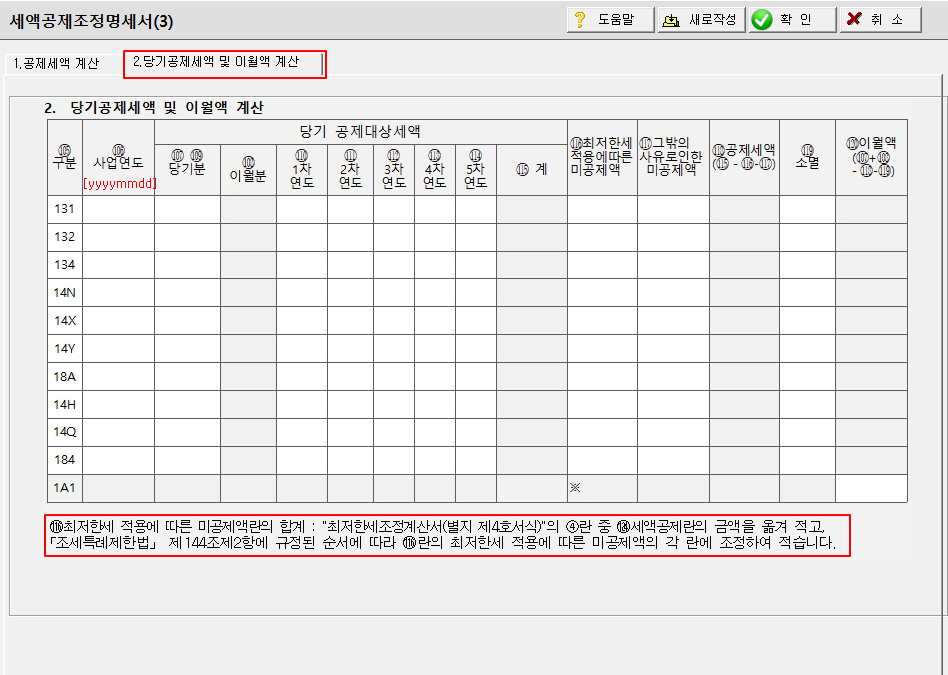

- 공제대상세액을 당기분란에 기입합니다.

- 이월분란에는 구분별, 사업연도별로 전기의 이월액을 기입합니다.

- 당기분세액은 당기분란에 기입하고, 이월분세액은 ,,,란의 해당 연도란에 기입합니다. 이 경우 연구․인력개발비세액공제의 이월분 중 5차 ~ 7차연도분이 있는 경우에는 이를 란에 해당 연도와 함께 구분 기입합니다.

- 최저한세 적용에 따른 미공제액란의 합계(※표란)에는 최저한세조정계산서(별지 제4호서식)상의 ④란중 세액공제란의 금액을 옮겨 적고 조세특례제한법 제144조제2항에 규정된 순서에 따라 란의 최저한세 적용에 따른 미공제액의 각 란에 조정 기입합니다.

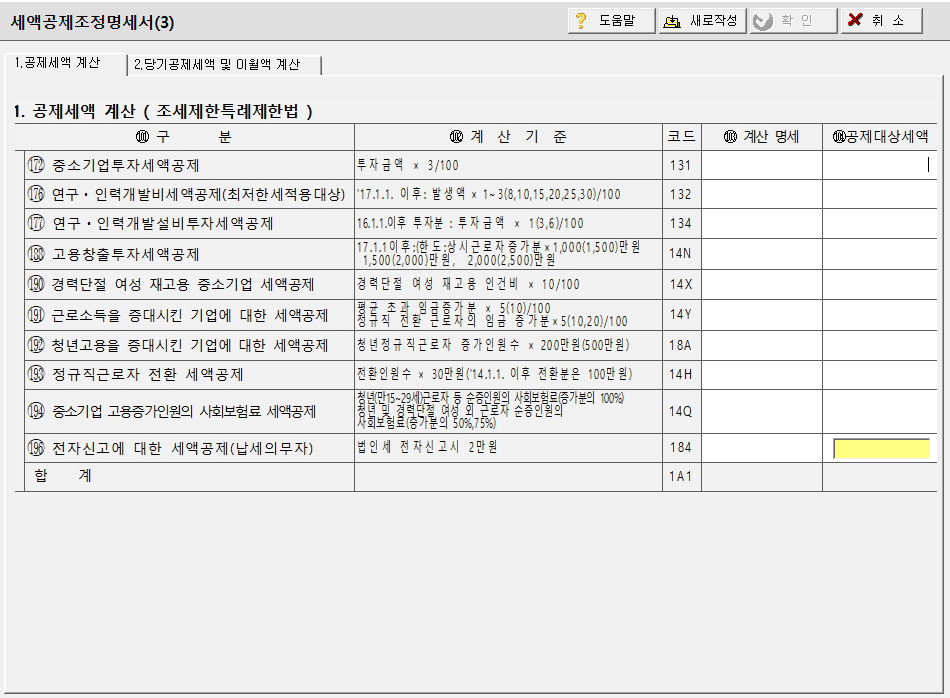

- 법령의 개정에 따라 종전규정 또는 새로운 규정에 의하여 공제받는 경우에는 란 내지 란에 그 내용을 기재하여 작성합니다.